Autoritatea Bancara Europeana (EBA) a publicat recent un document consultativ privind rata de referinta din Directiva privind Creditele Ipotecare (Mortgage Credit Directive – MCD), care impune bancilor sa ofere doua exemple ilustrative in formularul de informatii european standardizat (ESIS) pentru dobanzile variabile, pe baza ratei de referinta specificata de EBA.

In acest scop, EBA a dezvoltat o formula de calcul a dobanzilor pentru creditele ipotecare, pe care o supune dezbaterii publice, pana in 20 noiembrie, inaine de a fi introdusa in Directiva care trebuie sa intre in vigoare din 21 martie 2016, un proiect de transpunere a acesteia fiind publicat recent si de catre Autoritatea Nationala pentru Protectia Consumatorului (ANPC).

In anexele I si II ale Directivei se specifica informatiile pe care creditorii trebuie sa le includa in formularul standardizat, printre care cele privind dobanda si alte costuri. In cazul unei dobanzi variabile, clientul este atentionat ca modificarea acesteia poate afecta nivelul actual al Procentului Anual al Ratei Costului (Annual Percentage Rate of Charge – APRC), un fel de DAE (Dobanda Anuala Efectiva).

Atentionarea privind dobanda variabila trebuie insotita de un exemplu ilustrativ al APRC. In plus, la rubrica “Valorea ratei lunare”, trebuie sa se precizeze faptul ca dobanda este variabila si sa se indice un nivel maxim la care ar putea ajunge rata lunara.

Directiva prevede ca in anume circumstante bancile trebuie sa calculeze doua exemple ilustrative, utilizand rata de referinta specificata de EBA. Pentru ca bancile sa poata prezenta clientilor exemple privind nivelurile maxime la care ar putea ajunge dobanzile variabile si implicit ratele lunare, EBA a dezvoltat o formula pe baza carora bancile sa calculeze cele doua exemple.

Stabilirea unui formule, in locul unei simple rate de dobanda, EBA urmareste sa se asigure ca rata sa de referinta este reprezentativa pentru fiecare tara.

Formula propusa de EBA utilizeaza ratele specifice fiecarui stat membru UE: rata de referinta a BCE in cazul tarilor din zona euro sau ratele de referinta ale bancilor centrale in cazul tarilor din afara zonei euro. In cazul Romaniei, se utilizeaza rata de referinta a Bancii Nationale a Romaniei (BNR).

Care ar putea fi dobanzile maxime la creditele ipotecare din Romania

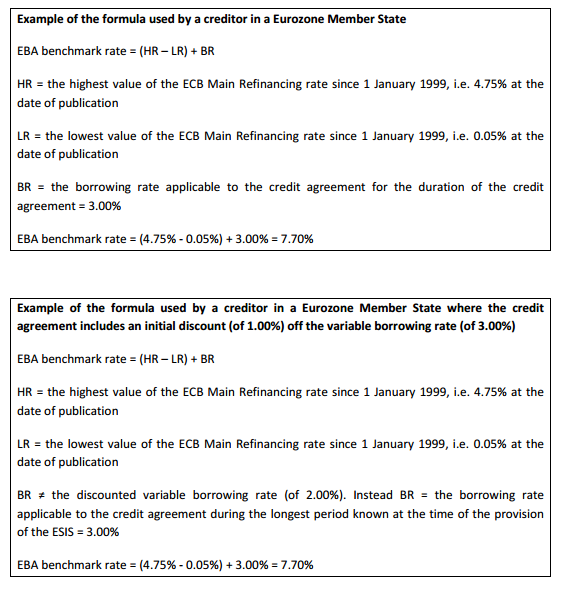

Dupa cum se vede si in exemplul din fotografie dat de EBA, formula aleasa de aceasta institutie pentru a calcula dobanda maxima la credit este urmatoarea: diferenta dintre cel mai mare si cel mai mic nivel al dobanzii de referinta a BNR incepand din ianuarie 1999, la care se adauga dobanda practicata in prezent la credit.

[1]

Conform statisticilor EBA (vezi graficul de mai jos), dobanda de referinta a BNR a ajuns de-a lungul anilor la nivelul maxim de 34,6% (in februarie 2002), de departe cea mai ridicata dintre tarile din afara zonei euro. Comparativ, in Bulgaria maximul a fost de doar 5,77%, in Ungaria – 16% iar in Polonia – 19%.

Daca scadem din aceasta dobanda minimul din prezent (1,75%) rezulta o rata de 32,85%, la care se adauga rata la creditele ipotecare din prezent, in jur de 5%, rezultand astfel o rata maxima de 37,85%.

Ceea ce inseamna ca, potrivit standardelor europene, romanii ar trebui sa se astepte pe viitor la o rata maxima de aproape 38% pentru un credit obtinut in prezent.

Numai ca nivelurile maxime de dobanda ale BNR nu mai sunt reprezentantive in prezent, datorita faptului ca acum traim o alta era, de stabilitate a preturilor. In perioada 1991-2002, inflatia din Romania a variat intre 256% in 1993 si 22,5% in 2002, astfel ca si BNR a fost nevoita sa mentina dobanzi foarte ridicate.

Niveluri care, in viitor, datorita noilor conditii de dezvoltare economica a Romaniei in perspectiva aderarii la zona euro, este putin probabil sa se repete.

Dobanzi maxime mai relevante pentru un credit ar putea fi cele calculate conform celei de-a doua variante propuse de EBA, si anume diferenta dintre cea mai mare si cea mai mica dobanda medie la credite practicate de banci de-a lungul timpului, conform statisticilor colectate de bancile centrale.

In exemplul EBA (vezi graficul), in Romania maximul dobanzii medii a fost de 16,7%, iar minima de 7,5%, incepand din 2007 pana acum, rezultand un nivel ilustrativ de 9,2%, la cat ar putea ajunge in viitor dobanda la un credit ipotecar.

Vezi aici comunicatul EBA