Senatul a adoptat ieri o lege prin care plafoneaza sumele pe care firmele de recuperare creante la pot solicita de la datornicii la banci, firme de telefonie sau alti creditori la cel mult dublul valorii cu care creantele au fost cesionate, fara a depasi valoarea debitului principal restant.

De exemplu, daca un credit cu o datorie de 1.000 de lei este cesionat de o banca catre o firma de recuperare creante cu 100 de lei (10%), aceasta va putea recupera maxim 20% din datorie, adica 200 de lei. In prezent, firmele de recuperare reusesc sa colecteze in jur de 30-40%, in medie, dintr-un credit de consum, insa depinde foarte mult de tipul acestuia si de vechimea datoriei.

Recuperarea creanţei se poate face şi în rate, în urma negocierii dintre debitor şi creditorul cedent, respectiv cesionarul, mai prevede proiectul de lege, care nu este sustinut de guvern si care trebuie adoptat de Camera Deputatilor, in calitate de camera decizionala, pentru a putea intra in vigoare.

Legea a fost initiata de 7 senatori: Marius Bota, Viorel Arcas si Marius Isaila de la PSD, Steliana Miron, Marius Balu si Mario Oprea de la PNL, precum si Constantin Popa de la PUNR.

Senatorul PNL Steliana Miron, unul dintre initiatorii legii, a declarat ca “a cumpara o creanta bancara cu 5% din valoarea acesteia iar dupa aceea sa-i hartuiesti pe debitori este un santaj la adresa milioanelor de romani datornici”, astfel ca legea vine in apararea acestora fata de firmele de recuperare creante.

Ea a mai propus anul trecut o lege impotriva firmelor de recuperare creante, care prevede ca sumele colectate de lal debitori sa fie impozitate cu 85%.

Un alt initiator al legii, senatorul PSD Sorin Bota, a decarat intr-un comunicat ca “proiectul de lege vine în sprijinul debitorilor a căror proprietăți se tranzacționează de către samsarii imobiliari, după ce aceștia cumpără de la bănci portofoliile de credite neperformante”.

Motivele initierii legii

In expunerea de motive pentru initierea legii, senatorii Steliana Miron si Marius Bota spun urmatoarele:

“Azi, legislatia Romaniei prevede ca executarea silita sa se faca atat pentru bunurile si veniturile existente dar si pentru bunurile si veniturile viitoare. Debitorii devin captivi firmelor de recuperari, executarea silita incetand in momentul achitarii integrale a creantei sau a decesului debitorului, in conditiile in care mostenitorii acestora renunta la mostenire.

Ori, ceea ce s-a intamplat si in Romania, referitor la criza financiara, poate fi considerat un caza de forta majora si nu putem lasa milioane de romani fara o protectie legislativa.

Daca CEDO a considerat ca impozitarea cu 85% a drepturilor litigioase este legala, acelasi principiu se poate aplica si aici fara sa gresim. Institutiile financiare nebancare nu se subordoneaza in niciun fel BNR-ului, avand o legislatie permisiva identica cu cea a SRL-urilor, ceea ce permite sa se abuzeze atunci cand se face executarea si in special valoarea la care se finalizeaza.

In ceea ce priveste orice creanta sau drept litigios, acesta trebuie limitat pentru a se elimina specula si tentatia de a se realiza venituri exorbitante pe seama statului sau a cetatenilor neinformati sau care nu dispun de mijloace necesare pentru a-si dobandi drepturile care li se cuvint.”

Plangeri de la restantierii la credite

Exista destule plangeri din partea fostilor clienti ai bancilor ale caror credite au fost cesionate firmelor de colectare creante.

"Sunteti de acord cu camataria KRUK …etc? NIMENI NU FACE NIMIC? SUNT CUMPARATE CREANTE PE 10 % din valoare si excrocati toti amaratii? Nicio propunere legislativa care sa reglementeze acesti asa zisi camatari legali?", intreba recent un cititor al site-ului Reclamatiibanci.ro, dedicat educatiei financiare si rezolvarii problemelor dintre banci si clientii acestora.

Altcineva a trimis urmatoarea plangere: "Acum 3 ani am luat de la BCR un card de cumparaturi de 4000 lei si un imprumut cash de 5000 lei. Am platit si...s-a intamplat si neprevazutul...nu am mai putut plati. Datoria mi-a fost vanduta la Kruk, am dat cate 100 ron pe luna iar cei de la kruk vroiau 500, asta in cazul in care eu am minimul pe economie.

Azi m-am trezit cu somatie ca-s raportata la executor pt executare silita. Am apartament pe numele meu. Am incercat sa ajung cu ei la un numitor comun, nu se poate. Vor in prima faza 6000 ron si restul pana la 14000 ron in 5 rate. Nu am de unde sa scot banii acestia si mi-au zis ca o sa-mi scoata casa la licitatie sa-si recupereze datoria. Eu vreau sa platesc, dar mai mult de 400 ron pe luna nu pot da. Din cate am observat, fac tot posibilul sa-ti scoata bunurile mobile si imobile la licitatie. Au voie sa-mi scoata casa la licitatie pt 14000 ron? Asta in cazul in care nu accepta sa le dau lunar, nu accepta sa-mi opreasca din salariu, direct casa la licitatie. Ce sa fac?".

Legea incalca prevederile Constitutiei

Pe de alta parte, Liviu Stancu, secretar de stat la Ministerul Justitiei, a declarat ca guvernul nu sustine aceasta lege pentru ca dreptul de creanta si drepturile litigioase, adica dreptul creditorului de a-si recupera banii imprumutati, sunt drepturi patrimoniale, iar prin limitarea recuperarii acestora este afectat patrimoniul privat, drept consfintit de Constitutie.

Guvernul mai mentioneaza in motivarea de nesustinere a legii ca aceasta modifia regimul cesiunii de creanta, asa cum a fost consacrat in Codul civil (art. 1566 si urmatoarele din Legea nr.287/2009 privind Codul civil republicata, cu modificarile ulterioare). “Modificarea de regim propusa afecteaza insasi esenta operatiunii de cesiune de creanta-transmisiune, iar nu transformarea raportului obligational si limiteaza dreptul de dispozitie atat al noului titular (prin stabilirea unei valori maxime valorificate, raportata la principalul creantei), cat si al titularului initial (prin limitarea sanselor de instrainare a creantelor sale). Sub acest ultim aspect, textul este contestabil din perspectiva conformitatii sale cu prevederile constitutionale (art.44 din Constitutia Romaniei, republicata, astfel cum a fost interpretat de Curtea Constitutionala in jurisprudenta sa constanta) si conventionale (art.1 din Primul Protocol Aditional la Conventia pentru apararea drepturilor omului si a libertatilor fundamentale, astfel cum a fost dezvoltat de jurisprudenta Curtii Europene a Drepturilor Omului)...Intrucat propunerea legislativa sustine faptul ca recuperarea creantelor cesionate se realizeaza in baza unui proces de negociere intre debitor si proprietarul de drept al creantei, impunerea unei limite maxime a sumelor recuperate contravine principiilor economice ale pietei libere, afectand procesul de negociere, dar si capacitatea de administrare eficienta a portofoliilor companiilor de recuperare a creantelor”.

Si ANPC va reglementa recuperatorii

Piata recuperarii creantelor va fi reglementata si de o lege aflata in stadiul de dezbatere la ANPC, care transpune in legislatia nationala directiva europeana privind creditele ipotecare.

Proiectul de lege pregatit de Autoritatea Nationala pentru Protectia Consumatorilor (ANPC) are un capitol dedicat pentru recuperatorii de creante si cesiunea, care prevede urmatoarele:

- pot fi societati de recuperare creante doar institutii financiare nebancare, altele decat creditorii, care obtin drepturile asupra unor debite scadente ce rezulta din contractele de credit;

- se interzice cesionarea creantelor unor persoane care nu sunt institutii de credit sau institutii financiare nebancare; (vezi aici detalii)

Piata recuperatorilor de creante si volumul de credite neperformante

Sa vedem cum poate afecta o astfel de lege piata recuperatorilor de creante, precum si care este volumul creantelor bancare potentiale si cifrele de afaceri ale firmelor de recuperare creante.

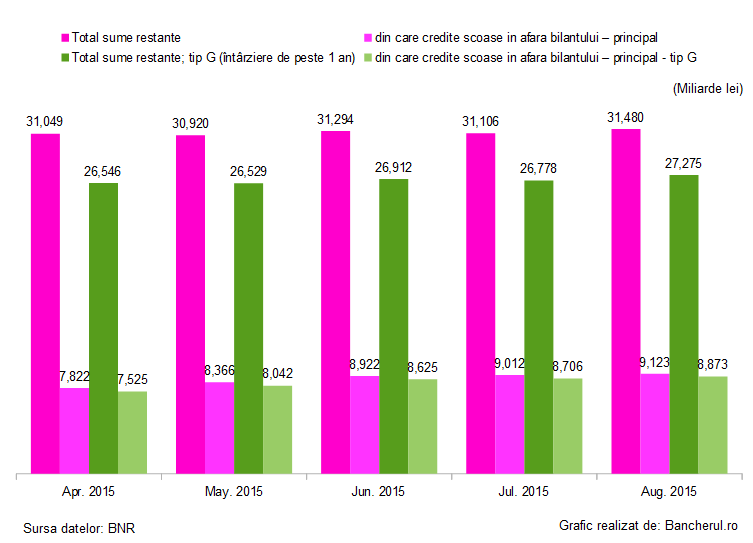

Conform datelor BNR, bancile aveau in luna august credite neperformante in valoare de 31,5 miliarde lei, dintre care cea mai mare parte, respectiv 27,2 miliarde lei, sunt credite cu intarzieri foarte mari, de peste 1 an.

De asemenea, numarul persoanelor fizice cu restante de peste 30 de zile a crescut cu 1869 persoane in august, la 719.235 de persoane, in timp ce numarul restantelor (unele persoane au mai multe credite) s-a majorat cu 9623 la 962.506 restante in total.

Un credit se considera neperformant dupa 90 de zile de la neplata unei rate, moment in care banca poate initia procedurile de executare silita. Bancile isi recupereaza singure o parte dintre creditele neperformante, insa cea mai mare parte le externalizeaza catre firmele de recuperare creante pentru a fi administrate, iar o parte sunt vandute (cesionate) acestor firme sau in ultimul perioada unor fonduri de investitii, in cazul unor portofolii mari de neperformante.

Din totalul acestor neperformante in valoare de 31,5 miliarde lei, in jur de o treime, adica 11 miliarde de lei, apartin persoanelor fizice carora bancile le-au acordat credite de consum sau imobiliare, restul de doua treimi fiind finantari acordate firmelor.

Datele Biroului de Credit arata ca dintre cele 11 miliarde lei, 2,2 miliarde sunt credite neperformante scoase la colectare, in timp ce alte 1,1 miliarde lei sunt scoase in afara bilanturilor, ceea ce inseamna ca si acestea urmeaza sa fie cesionate firmelor de recuperare.

Pe de alta parte, volumul de creante recuperate de firmele din domeniu se cifreaza la doar aproximativ o jumatate de miliard de euro, respectiv 2,2 miliarde de lei in 2014, adica exact volumul neperformantelor scoase la colectare, conform datelor Biroului de Credit.

[1]

Mai raman asadar de recuperat alte 1,1 miliarde lei credite scoase in afara bilanturilor, plus alte 8 miliarde lei credite cu intarzieri de peste 90 de zile, dintre care cel mai probabil majoritatea au intarzieri de peste 1 an.

In concluzie, in prezent doar 20% din volumul total de neperformante ale persoanelor fizice se afla pe mana recuperatorilor de credite, ceea ce inseamna ca piata are un potential urias. Mai ales daca punem la socoteala si restul de doua treimi, de pana la totalul de 31,5 miliarde lei, care reprezinta neperformantele companiilor.

De altfel, pana acum firmele de recuperare s-au ocupat aproape exclusiv de creditele de consum. Abia de anul trecut bancile au inceput sa scoata la vanzare si credite imobiliare, cum a fost cazul Volksbank, care avea in portofoliu credite in franci elvetieni, un pachet de o jumatate de miliard de euro fiind vandute firmelor de recuperare in perspectiva preluarii bancii de catre Banca Transilvania.

In acest an urma sa se perfecteze o alta mare tranzactie de credite neperformante ale BCR, care are in stoc un volum de neperformante de aproximativ 8 miliarde de lei, care insa s-a amanat.

Cifra de afaceri a firmelor de recuperare creante, adica veniturile incasate de in urma colectarii datoriilor, s-a cifrat in 2013 la 260 milioane lei, iar anul trecut a avut o crestere pana la aproximativ 300 de milioane de lei. (vezi aici detalii)

Firmele cumpara neperformante de la banci cu valori de 5%-10% din volumul creantei, din care recupereaza in jur de 30%-40%, in functie de tipul datoriei, astfel ca dupa deducerea cheltuielilor raman cu un profit de aproximativ 20% din cifra de afaceri.

Cele mai mari firme de recuperare creante sunt EOS KSI, cu o cifra de afaceri de aproape 60 de milioane de lei in 2014, Kruk (30 milioane lei), Coface (22 milioane lei), APS (18 milioane lei), Top Factoring, Mellon si Kredyt Inkaso.

Asociatia reprezentativa este AMCC (Asociatia de Management al Creantelor Comerciale).