Volumul de credite neperformante din tarile Uniunii Europene era la finalul lui 2014 de 1 trilion de euro (1.000 de miliarde de euro), echivalentul a 9% din PIB-ul tarilor comunitare, un nivel dublu fata de cat era in 2009, arata o analiza a FMI, care lauda BNR pentru masurile adoptate anul trecut, in urma carora rata de neperformanta a fost redusa de la 22%, unul dintre cele mai ridicate niveluri din regiune, la numai 14%.

Bancile romanesti au credite neperformante in valoare de 30 de miliarde de lei (6,8 miliarde euro) conform datelor BNR.

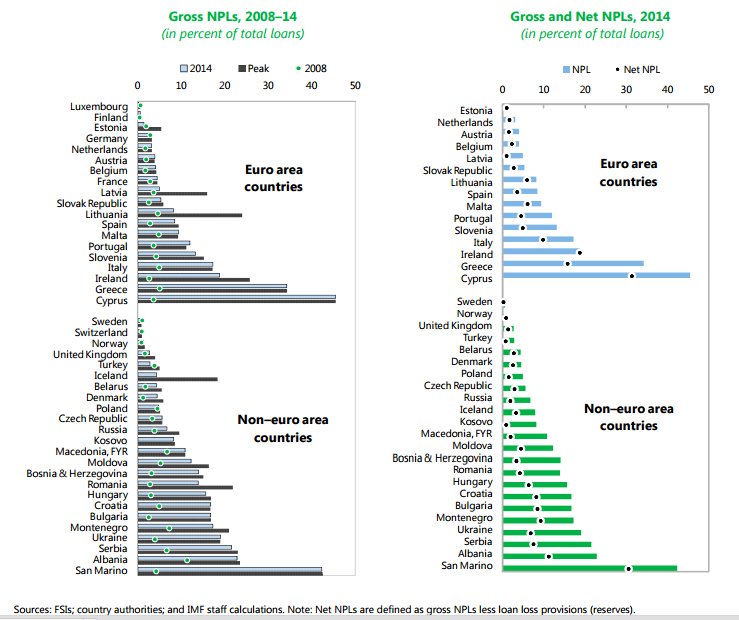

Dupa izbucnirea crizei din 2008, in Romania si in alte trei tari mai mici si mai sarace (Serbia, Muntenegru si Albania) au crescut cel mai mult creditele neperformante, la peste 20% din volumul total de imprumuturi, se arata in studiul FMI.

Fenomen cauzat nu doar de recesiunea economica, ci si de deprecierea puternica a monedelor nationale fata de euro sau francul elvetian, monede in care s-au acordat majoritatea creditelor, inclusiv la noi in tara.

Din grafic se vede ca dintre tarile europene care nu au adoptat inca moneda euro, Romania a ajuns dupa criza pe locul 4 in topul celor mai multe neperformante, dupa micutul stat italian San Marino, Albania si Serbia.

Practic dintre tarile mari din zona, Romania a avut cea mai mare rata de neperformanta, semnificativ mai ridicata decat in Ungaria, Bulgaria si chiar in comparatie cu Ucraina si Moldova. Cehia si Polonia au rate de nerformanta, in jurul a 5%.

Printre tarile zonei euro, campioana neperformantelor a fost Cipru, din cauza crizei din aceasta tara, cu o rata de neperformanta uriasa, de aproape 50%, urmata de Grecia, cu peste 30%, Irlanda, cu peste 20%, Italia, cu aproape 20% (ceea ce poate parea surprinzator), precum si Slovenia si Portugalia, cu peste 10%.

Nivelul ridicat al ratei creditelor neperformante din aceste tari a ramas neschimat si la finalul lui 2014, dupa aproape 7 ani de la izbucnirea crizei, cu cateva exceptii: Muntenegru, Irlanda si Romania, la noi fiind obtinuta cea mai mare reducere a nivelului neperformantelor: de la peste 22% la 13,9%, sub nivelurile din Ungaria (15,6%), Bulgaria (16,7%) si alte 5 tari din zona euro: Cipru (39,4%), Irlanda (32,2%), Grecia (25,3%), Slovenia (20,2%) si Italia (17,6%).

[1]

Un lucru interesant de observat este nivelul mult mai ridicat al gradului de neperformanta in cazul creditelor pentru companii (corporate), de 18,7%, mult mai mare decat in Ungaria (13,8%), fata de numai 7,8% la creditele pentru persoane fizice (retail).

Performanta Romaniei in reducerea ratei creditelor neperformante este laudata in raportul FMI:

“Autoritatile de supraveghere din multe tari au inceput sa acorde o mai mare atentie activelor devalorizate, insa putine au stabilit termene operationale pentru reducerea neperformantelor. In cele mai multe tari, bancile au fost subiectul unor evaluari granulare ale calitatii activelor, in vederea asigurarii ratelor de capitalizare si o provizionare adecvata.

In cazul a trei sferturi dintre tari, autoritatile au impus bancilor sa-si reduca dependenta de garantii prin evaluarea practicilor de stabilire a pretului acestora, iar in cazul a jumatate dintre tari, prin cresterea provizioanelor.

Conform studiului FMI, cele mai multe tari au implementat planuri de actiune privind reducerea creditelor neperformante, dar in cele mai multe cazuri aceste planuri nu sunt credibile pentru ca bancilor nu li se cere sa stabileasca termene operationale pentru reducerea neperformantelor sau limite de timp cu privire la perioada in care pot pastra in bilanturi neperformantele.

Doar cateva tari (Albania, Muntenegru, San Marino, Slovenia si Romania) au impus astfel de limite. (Din cate se observa, este vorba de tarile care au avut cele mai ridicate niveluri de neperformanta n.r.)".

In Romania, de exemplu, se precizeaza in raportul FMI, supraveghetorii (BNR) au luat o serie de masuri in 2014 care au contribuit la scaderea semnificativa a ratei creditelor neperformante (de la 22,5% in februarie 2014 la 13,5% in aprilie 2015).

Ce a facut BNR:

1) a trimis scrisori bancilor in care le-a recomandat sa scoata creditele neperformante acoperite integral cu provizoane IFRS in afara bilanturilor (write-off);

2) a recomandat provizioanarea integrala a creditelor in cazul carora rambursarea principalului si/sau a dobanzii sunt in intarziere cu peste 360 de zile si nu s-au initiat masuri de executare silita impotriva clientilor;

3) a cerut bancilor sa acopere cu provizioane minim 90% din creditele acordate clientilor in insolventa in cazul carora gradul de recuperare este redus.

Efectele neperformantelor asupra bancilor

Creditele neperformante afecteaza bancile prin trei canale interconectate: profitabilitatea, capitalul si finantarea, se precizeaza in raportul FMI.

Profitul bancilor este afectat pentru ca bancile trebuie sa majoreze provizioanele atunci cand creste rata creditelor neperformante.

De asemenea, cresterea riscului de creditare necesita majorarea capitalului si implicit o deteriorare a calitatii bilantului, astfel incat perceptia investitorilor se inrautateste iar creditorii bancii vor cere dobanzi mai ridicate pentru resursele de finantare acordate bancii.

Consecinta este ca bancile afectate de un volum ridicat de credite neperformante vor fi nevoie sa majoreze dobanzile la creditele noi acordate si vor aborda o politica de creditare mai prudenta, astfel ca volumul de credite noi va scadea.

Motiv pentru care FMI apreciaza ca pentru accelerarea rezolvarii problemei creditelor neperformante din Europa este nevoie e o strategie comprehensiva, care include trei elemente cruciale:

1. politici de supraveghere mai stricte;

2. reformarea sistemului de insolventa;

3. dezvoltarea pietei de tranzactionare a creditelor neperformante.

Din analiza FMI rezulta ca daca bancile si-ar vinde creditele neperformante la valoarea neta din bilant (valoarea creditului minus provizioane), astfel incat rata de neperformanta sa scada la valoarea medie istorica de 3-4%, ar fi elibarat un volum de capital suplimentar de 54 miliarde de euro, echivalentul a 0,5% din PIB-ul combiniat al tarilor analizate, care ar permite bancilor sa acorde credite noi in valoare de 553 miliarde euro, echivalentul a 5,3% din PIB.

Efectele reducerii ratei de neperformanta in Romania au fost dureroase anul trecut pentru banci: pierderi istorice de 4,4 miliarde lei.

Insa s-au dovedit benefice in final, intrucat bancile s-au recapitalizat iar in acest an au majorat substantial creditarea, chiar intr-un ritm care a inceput sa ingrijoreze BNR.

Vezi aici studiul FMI despre creditele neperformante.