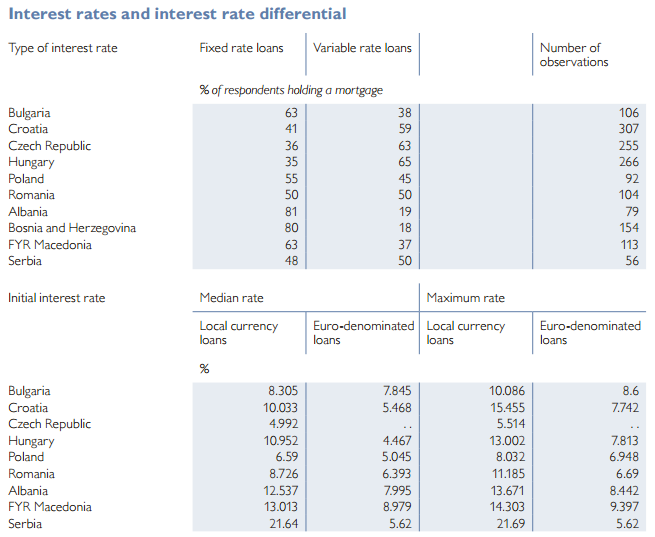

Jumatate dintre romanii cu credite ipotecare au dobanzi fixe, iar cealalta jumatate dobanzi variabile, reiese dintr-un sondaj realizat de Banca centrala a Austriei printre statele din Estul Europei privind piata imobiliara si a creditelor pentru locuinte.

Rezultatele sunt surprinzatoare, daca ne gandim ca o mare parte dintre creditele imobiliare ale romanilor sunt cele luate in anii dinaintea crizei, in euro si CHF, cu dobanzi variabile in functie de indicii Euribor si Libor, iar o alta parte consistenta sunt creditele tip Prima Casa, acordate atat in euro cat si in lei, exclusiv cu dobanzi variabile, conform prevederilor legale, care fluctueaza dupa indicii Robor si Euribor.

Credite imobiliare cu dobanzi fixe se gasesc doar la cele doua banci pentru locuinte ale BCR si Raiffeisen si numai recent au aparut si oferte din partea marilor banci BCR si BRD, prima oferind dobanzi fixe in primii ani de creditare (5 sau 10 ani), ulterior variabile, in timp ce a doua are o oferta de credit cu dobanda fixa pe toata perioada imprumutului, o exceptie pe piata bancara.

Studiul bancii centrale a Austriei fie este eronat, fie datele culese au fost interpetate gresit. Nici nu vrem sa ne gandim la faptul ca jumatate dintre romani cred ca platesc rate fixe, cand de fapt ei sunt expusi riscului de dobanda, ce urmeaza a se materializa in anii urmatori.

Daca ne uitam la rezultatele sondajului din alte tari, vedem ca majoritatea bulgarilor (63%) si polonezilor (55%) spun ca au dobanzi fixe la creditele imobiliare, pe cand cei mai multi cehi (63%) si unguri (65%) au dobanzi variabile.

In privinta nivelului dobanzii la care au fost obtinute imprumuturile in euro, media este de 6,4% in Romania, fata de 5% in Polonia, 4,4% in Ungaria si 7,8% in Bulgaria, dobanzile la creditele in euro fiind in general mai mici fata de cele in monedele locale.

Intre timp, odata cu scaderea dobanzilor, diferenta dintre dobanzile la lei si euro a scazut la 0 in cazul Romaniei, 2,13 puncte in Polonia, 1,06 puncte in Ungaria si -0,43 puncte in Bulgaria.

Statistica bancii centrale a Austriei cu privire la tipul dobanzilor in Romania o putem pune serios la indoiala cu atat mai mult cu cat exista un alt grafic ce pare departe de realitate, si anume cel privind rata creditelor neperformante.

[1]

Din acest grafic rezulta ca rata de neperformanta in Romania este a treia cea mai buna din regiune, in jurul a 12-13%, dupa Croatia si, atentie! Ungaria.

Polonia si Cehia au rate de neperformanta mai ridicate, conform graficului publicat in studiul bancii centrale a Austriei.

Graficul este contrazis chiar de un altul din acelasi studiu, cu privire la rezultatele chestionarului despre dificultatea rambursarii creditelor ipotecare, unde romanii se afla pe locul al patrulea dupa albanezi, unguri si sarbi. De asemenea, romanii se afla pe locul trei la amanarea platii ratelor, dupa polonezi si croati.

[2]

Din studiu mai aflam ce stiam, ca ponderea creditelor ipotecare este inca scazuta in Romania, doar 5% dintre cei chestionati avand un astfel de imprumut, un nivel mediu printre tarile din zona, de altfel.

Doar Ungaria, Cehia si Croatia fac nota discordanta, cu o pondere de aproape 15% a celor cu credite ipotecare, media tarilor din zona euro fiind de 23%.

Cele trei tari cu cele mai multe credite ipotecare conduc, fireste, si la numarul de cereri de credite, precum si la numarul cererilor respinse. Comparativ, in Romania, Polonia si Bulgaria numarul aplicatiilor pentru un credit este de trei ori mai mic.

Un grafic interesant se refera la proximitatea unitatilor bancare pentru accesul la un credit, cu cei mai multi romani (peste 40%) afirmand ca cea mai apropiata banca este prea departe pentru ei, in timp ce 30% spun ca au o banca in apropiere.

Vezi aici studiul OeNB Euro Survey