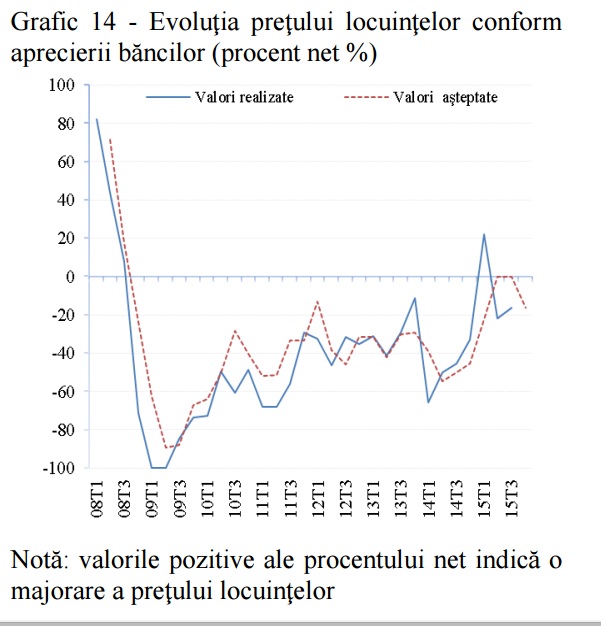

Bancile se astepta ca preturile locuintelor sa scada intr-un ritm moderat in perioada de vara a trimestrului 3 (iulie-septembrie), la fel ca in trimestrul precedent, dupa ce in primele trei luni ale anului au fost in crestere, pentru prima data dupa criza din 2008, conform sondajului realizat de BNR printre bancheri.

Acelasi sondaj arata a cererea de credite imobiliare a ramas constanta in trimestrul 2, iar bancile anticipeaza o majorare moderata in trimestrul urmator.

In privinta standardelor de creditare, acestea nu au cunoscut modificări în T2/2015, nici pentru creditele imobiliare, nici pentru cele de consum. Băncile anticipează, pentru trimestrul următor (T3/2015), că standardele de creditare se vor relaxa marginal în cazul creditelor pentru achiziția de locuințe și moderat pentru creditele de consum, se mai arata in sondajul BNR.

Spre comparaţie, în zona euro, standardele de creditare s-au relaxat pentru creditele imobiliare, după ce au cunoscut o înăsprire trimestrul precedent, iar standardele aferente

creditelor de consum au continuat să se relaxeze. Presiunile competiționale au contribuit la dinamica standardelor pentru ambele tipuri de credite.

Pe termen scurt (T3/2015), băncile din zona euro prognozează înăsprirea condițiilor în cazul creditelor pentru achiziția de locuințe și continuarea tendinței de relaxare în cazul creditelor de consum.

Valoarea medie a imprumuturilor raportate la valoarea locuintei, reflectata prin indicatorul LTV (loan-to-value) pentru creditele nou acordate în ultimele 3 luni a fost de 83%, iar valoarea medie a LTV pentru stocul total de credite imobiliare a fost de 87 la sută, neînregistrându-se modificări semnificative față de trimestrul precedent (T1/2015).

Gradul mediu de îndatorare pentru creditele nou acordate a fost de 43%, iar la nivelul portofoliului total de credite imobiliare, acesta a fost de 46%, neînregistrându-se modificări semnificative față de perioada anterioară (T1/2015).

Cerere in crestere moderata pentru creditele de consum

Cererea pentru creditele de consum a crescut moderat in T2/2015. În structură, cererea pentru creditele de consum garantate cu ipoteci s-a diminuat cu o amplitudine medie, iar cererea pentru cardurile de credit s-a majorat moderat.

Instituțiile de credit autohtone anticipează, pentru trimestrul următor (T3/2015), o creștere moderată a cererii de credite de consum totale și a cererii pentru cardurile de credit.

Pierderea în caz de nerambursare

La nivel agregat, pierderea medie în caz de nerambursare (LGD) pentru creditele populaţiei intrate în starea de nerambursare a fost de 35%, în T2/2015.

LGD pentru creditele imobiliare a înregistrat o valoare medie de 25%, în timp ce valoarea indicatorului pentru

creditele de consum garantate cu ipoteci a fost de aproximativ 35%.

Pentru creditele de consum negarantate cu ipoteci şi pentru cardurile de credit, LGD a înregistrat valori de circa 70%, respectiv 60%, se mai arata in sondajul BNR.