Clientii Raiffeisen Bank nu mai pot sa-si depuna economiile pe termen scurt, de o luna, ci doar pe perioade de cel putin 3 luni, dupa ce banca a scos din oferta pentru persoane fizice depozitul la termen de 30 de zile, preferat de majoritatea clientilor. Este vorba de o premiera pe piata bancara, toate celelalte banci oferind clientilor posibilitatea de a-si pastra banii si pe termen de o luna si sa-si reinnoiasca automat depozitele in urmatoarele luni, cu capitalizarea sau plata dobanzii la termen.

Aproape toate depozitele de la Raiffeisen Bank sunt depuse la termene scurte, de pana la 3 luni, respectiv 14,2 miliarde lei, fata de doar 2,6 miliarde la termene intre 3 luni si 1 an, conform raportului financiar al bancii de la finalul lui 2013. O situatie identica si la alte mari banci romanesti. De exemplu, BRD avea in 2013 depozite la termen de 1 luna in valoare de 24 miliarde lei, fata de doar 5,6 miliarde la termen de 3 luni.

Prin mutarea fortata a depozitelor de la termenul de 1 luna la minim 3 luni, Raiffeisen isi imbunatateste riscul de lichiditate pe termen scurt.

Banca are un deficit de lichiditate major, de 5,2 miliarde lei, pe banda de pana la 3 luni, in conditiile in care marea majoritate a depozitelor, dupa cum am vazut, sunt constituite de clienti la termen de 1 luna.

"Incurajarea" economiilor pe terme lung

De ce a decis Raiffeisen sa scoata din oferta depozitele la o luna?

“Raspunsul e simpu: ne dorim sa incurajam economisirea pe termene mai lungi: minim 3 luni, dar evident un an sau chiar doi”, ne-a raspuns un purtator de cuvant al Raiffeisen.

“Incurajarea” economisirii pe termene mai lungi inseamna in cazul Raiffeisen mai degraba o mutare cu forta a depozitelor de la 1 luna la 3 luni sau alte termene, prin eliminarea optiunii depozitului la 1 luna. Mai ales ca banca nu practica dobanzi atragatoare pentru depozitele la termene mai lungi.

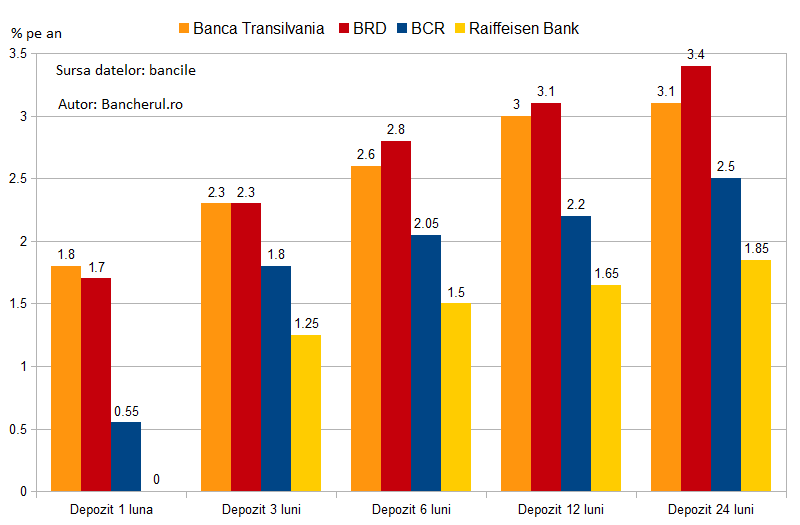

Dupa cum se vede in grafic, Raiffeisen plateste cele mai mici dobanzi la depozitele in lei, in comparatie cu trei banci concurente (BCR, BRD si Banca Transilvania) atat la termenele de 3 luni (1,25%, cu un punct mai mica decat BRD si Transilvania), cat si la termene mai lungi (1,85% pe 2 ani, cu peste 1 punct sub BRD si Transilvania).

Daca ne uitam la dobanda medie din sistemul bancar aferenta depozitelor in lei pe termen lung, de 2 ani, aceasta era in ianuarie de 2,4% in cazul economiilor pe 2 ani si de 3,48% la termene intre 1 si 2 ani, adica inca o data mai ridicata decat cea a Raiffeisen, care plateste doar 1,75% pentru un depozit la 18 luni si 1,85% pentru un depozit pe 2 ani.

[1]

Clientii mai vechi ai Raiffeisen Bank care aveau depozite la termen de 1 luna inainte ca banca sa le retraga din oferta la inceputul acestui an primesc acum o dobanda simbolica, de doar 0,10%, in cazul in care nu renunta la acest tip de depozit si il prelungesc in continuare.

Se incurajeaza de fapt contul de economii

Prin eliminarea depozitelor la 1 luna si practicarea unor dobanzi scazute la depozitele pe termen mai lung, Raiffeisen Bank pare a “incuraja”, de fapt, clientii sa migreze spre un alt produs de economisire, si anume contul de economii, care nu impune niciun termen pentru pastrarea banilor, asadar se pot retrage in orice moment.

Mai mult, pentru sumele pastrate in contul de economii in lei, Raiffeisen plateste o dobanda mai mare (1,5%) decat pentru depozitele la termen de 3 luni (1,25%) si identica cu cea a depozitului la 6 luni.

In schimb, pentru contul de economii clientii trebuie sa plateasca un comision de administrare de 4 lei lunar, fata de 2,5 lei in cazul unui cont curent obisnuit aferent unui depozit la termen.

Se poate spune, asadar, ca Raiffeisen “incurajeaza” mai degraba economisirea pe termen foarte scurt decat pe termene mai lungi, in conditiile in care ofera dobanzi mai mari pentru un cont de economii, din care se pot retrage bani in orice moment, decat pentru un depozit la 3 luni.

Firmele primesc dobanzi de 0% si ceva

Raiffeisen nu a privat si persoanele juridice de depozitele la termen de 1 luna. Oricum, dobanzile platite pentru firme sunt aproapiate de 0 si sub 1% chiar si pentru depozitele pe termen de 1 an in lei.

Astfel, depozitele in lei la temen de 1 luna au o dobanda de doar 0,15% iar cele la termen de 12 luni primesc o dobanda de doar 0,85%.

Pentru contul de economii, firmele primesc o dobanda de doar 0,1% la sumele de pana la 50.000 de lei si 0,2% pentru sume de pana la 150.000 de lei.