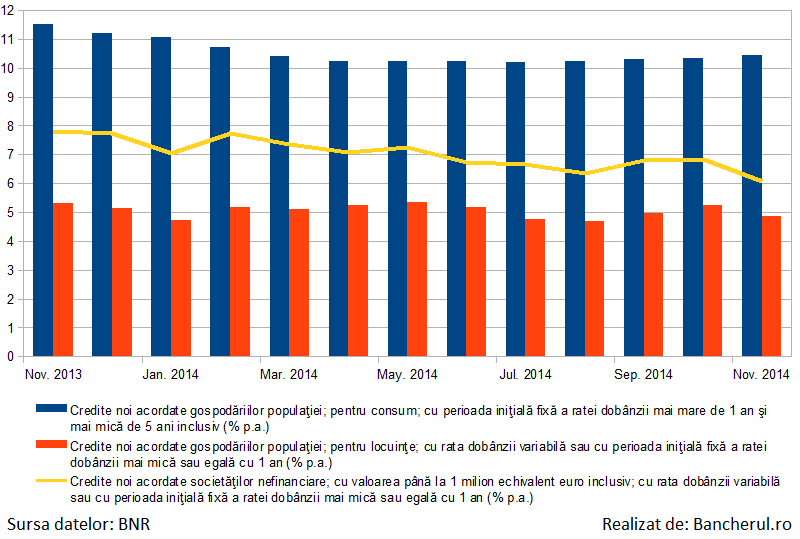

Dobanzile la creditele de consum in lei s-au plafonat la 10-10,5%, iar cele pentru imprumuturile ipotecare in jurul a 5%, in ciuda faptului ca BNR a continuat in 2014 sa relaxeze politica monetara, prin diminuarea rezervelor minime obligatorii, reducerea ratei de politica monetara cu 1 punct si mentinerea unui exces de lichiditate pe piata interbancara. Doar costul finantarilor pentru firme si-a continuat tendinta descendenta, ajungand la 6% in noiembrie 2014, de la 7,8% in aceeasi luna din 2013, arata datele BNR publicate astazi.

Astfel, la creditele de consum in lei, dobanda a crescut usor in luna noiembrie 2014, la 10,43%, de la 10,32% in octombrie. De altfel, este a patra luna consecutiva de majorare a acestui tip de dobanda, dupa minima istorica de 10,19% atinsa in iulie 2014. In noiembrie 2013, dobanda era mai mare cu un punct, adica 11,52%.

Dobanda la creditele ipotecare in lei a scazut in noiembrie la 4,86%, de la 5,23% in luna precedenta, dar ramane peste minima de 4,68% din august 2014 si sub nivelul din ianuarie, cand era de 4,73%. In noiembrie 2013, dobanda creditelor ipotecare era de 5,30%, asadar cu aproximativ o jumatate de punct mai ridicata.

Vedem, asadar, o plafonare a costului creditelor in lei pentru populatie in 2014, in ciuda faptului ca BNR a continuat sa relaxeze politica monetara, atat prin reducerea dobanzii, cat si a rezervelor minime obligatorii si mentinerea unui exces de lichiditate pe piata monetara interbancara.

Pe de alta parte, dobanzile la creditele acordate de banci firmelor continua tendinta de reducere, ajungand la un minim istoric de 6,08% in noiembrie, o scadere puternica, de aproape un punct, de la 6,84% in octombrie. In noiembrie 2013, dobanda era de 7,79%, ceea ce inseamna o ajustare de aproape doua puncte pe parcursul anului trecut.

Creditele in lei au crescut cu 16,3 miliarde in 2014

Ieftinirea creditelor a ajutat la cresterea volumului de imprumuturi in lei, compensand diminuarea stocului de credite in valuta, care nu se mai acorda in prezent decat celor care au venituri in alte monede decat cea nationala.

[1]

Astfel, cele mai multe credite in lei au fost cele ipotecare, stimulate de programul Prima Casa: pe parcursul ultimului an, din noiembrie 2013 pana in noiembrie 2014, acestea au sporit cu 2,2 miliarde lei. In contrast, stocul de credite de consum au scazut cu 1,9 miliarde lei, odata ce imprumuturile in valuta acordate in trecut ajung la scadenta si sunt inlocuite doar de credite in lei, de valori mai mici.

In privinta finantarilor pentru companii, acestea au o tendinta de crestere continua, arata datele BNR.

Astfel, creditele de trezorerie, adica cele pe perioade scurte, de pana la 1 an, au avansat de la 74,1 miliarde lei in noiembrie 2013 la 75,8 miliarde lei in aceeasi luna din 2014.

Creditele pentru achizitia de echipamente au crescut de la 40,7 miliarde lei in noiembrie 2013 la 42,7 miliarde lei in aceeasi luna a anului trecut.

In total, creditele in lei acordate de banci au avut o crestere semnificativa in 2013, de 16,3 miliarde lei, de la 103 miliarde lei in noiembrie 2013 la 119 miliarde lei in noiembrie 2014.

In acelasi timp, creditele in valuta au scazut de la 163,8 miliarde lei la 156,3 miliarde lei in aceeasi perioada, asadar cu doar 7,5 miliarde lei.

[2]

Dobanzile la depozite nu s-au plafonat inca

Daca in privinta dobanzilor la creditele pentru populatie vedem o plafonare pe parcursul lui 2014, nu acelasi lucru se poate vorbi de ratele la depozite, care isi continua picajul.

Astfel, dobanzile la depozitele populatiei la termen de pana la 1 an a ajuns in noiembrie 2014 la 2,93%, un record istoric, dupa ce in aceeasi luna din 2013 era de 4,11%.

[3]

Pentru economiile companiilor, bancile mai plateau in noiembrie o dobanda de doar 1,35%, de asemenea un minim istoric, fata de 2,38% cat era in noiembrie 2013.

Ramane de vazut daca acesta este nivelul minim al dobanzilor la creditele populatiei, in conditiile in care este de asteptat ca BNR sa continue ciclul de relaxare a politicii monetare si in prima parte a acestui an, dar si daca va mai scadea costul imprumuturilor pentru firme, mai ales ca, dupa cum am vazut, exista un ecart destul de mare intre nivelul dobanzii la depozite (1,35%) si cel la credite (6,08%).