Romanii cu credite ipotecare in lei, cele mai multe fiind Prima Casa, care au dobanzi variabile ajustabile trimestrial in functie de evolutia indicelui dobanzilor in lei ROBOR la 3 luni, ar putea primi de Craciun un cadou foarte frumos de la Mugur Isarescu: o reducere destul de importanta a ratelor lunare, ca efect al scaderii cu aproximativ 1 punct si jumatate a dobanzii de referinta.

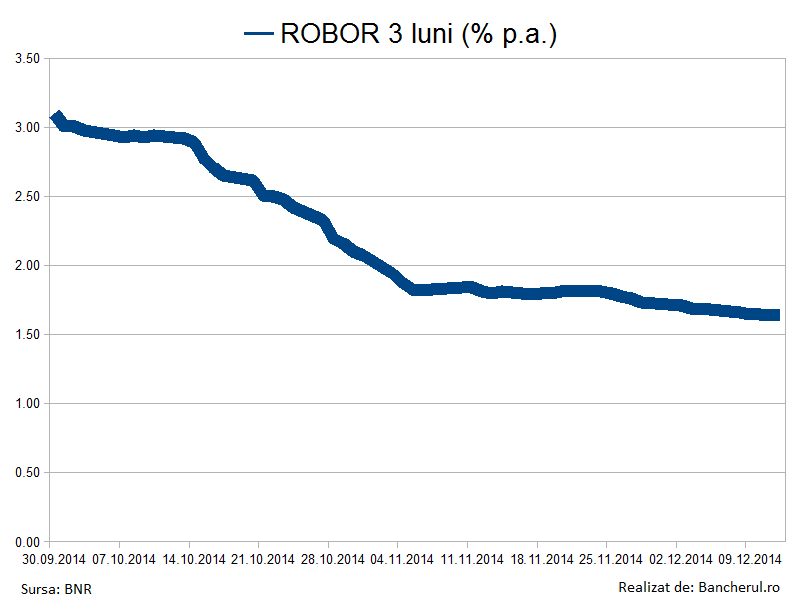

Astfel, ultima actualizare a dobanzilor variabile in lei calculate in functie de ROBOR la 3 luni a avut loc in 30 septembrie 2014, cand acest indice avea valoarea de 3,10%. La acesta se adauga marja fixa a bancii, care in cazul Prima Casa este de 2% la cele mai importante banci, astfel ca dobanda totala se ridica la 5,10%, la care se adauga comisionul FNGCIMM de 0,49% pe an si alte comisioane ale bancilor, ceea ce inseamna o DAE (Dobanda Anuala Efectiva) in jur de 5,50%.

Pe parcursul lunii noiembrie si in prima jumate din decembrie, ROBOR la 3 luni a scazut la un minim istoric de 1,6%, pe fondul unui exces de lichiditati pe piata bancara, bancile avand prea multi bani in conturi astfel ca multe sunt nevoite sa le depoziteze la BNR pentru a primi o dobanda simbolica, de 0,25% pentru facilitatea de depozit.

Nu mai putin de 6,5 miliarde de lei au tinut bancile la BNR in luna noiembrie, o suma identica cu cea din ianuarie, cand indicele ROBOR la 3 luni scazuse la 1,95%, de la 2,5% in luna precedenta.

Daca acest exces de lichiditati se va mentine si in aceasta luna, fiind favorizat si de intrarile de fonduri europene, atunci exista toate sansele ca si ROBOR-ul sa ramana in jurul a 1,5%, iar romanii sa primeasca un cadou frumos pe primele trei luni ale anului viitor, adica dobanzi injumatatite la credite: de la 3,10% la 30 septembrie la doar in jur de 1,5% in 31 decembrie, cand se vor reseta dobanzile la credite pentru urmatorul trimestru.

Problema este ca, daca ne uitam la evolutia ROBOR-ului din ultimele luni, fluctuatiile sunt destul de mari. In septembrie, de exemplu, indicele a crescut cu un punct, de la 2,28% la 3,10%, pentru ca la finalul lui octombrie sa scada iar la 2%.

Ce inseamna o scadere de dobanda cu un punct si jumatate la un credit?

Iata un exemplu concret: in cazul unui credit Prima Casa in valoare de 220.000 de lei (50.000 de euro) pe 30 de ani si o dobanda (DAE) de 5,5%, rata lunara este in prezent in jurul a 1.200 de lei.

Daca ROBOR la 3 luni, care era 3,10% la 30 septembrie 2014, va ramane in jurul a 1,6% si la finalul acestui luni, nivel la care se afla in prezent, asta inseamna ca dobanda va cobori la 4%, iar rata lunara se va ieftini cu 200 de lei, la aproximativ 1.000 de lei.

[1]

Ramane de vazut insa daca daca indicele de referinta ROBOR se va mentine si anul viitor la aceleasi niveluri mici, in conditiile in care dobanda de referinta a BNR este mult mai mare, de 2,75%, iar in mod normal cele doua dobanzi ar trebui sa fie la un nivel destul de apropiat.

Pe de alta parte, inflatia este in continua scadere, ajungand in noiembrie la 1,26%, sub tinta BNR de 2,5% minus/plus un punct, ceea ce inseamna ca banca centrala ar putea sa mai scada o data dobanda la inceputul anului viitor, fapt ar putea determina mentinerea ROBOR la valorile mici din prezent.