O analiza a sectorului bancar european publicata recent de Moody's scoate in evidenta faptul ca in timp ce cresterea economica a unui numar de 6 tari est-europene (Romania, Ungaria, Polonia, Cehia, Slovacia si Slovenia) este aproape identica, aceasta este sustinuta de creditarea sectorului bancar doar in trei tari (Cehia, Polonia si Slovacia), pe cand economiile celorlalte trei state (Romania, Ungaria si Slovenia) trebuie sa se descurce si fara un avans al imprumurilor pentru populatie si firme.

Dupa cum arata graficul cu evolutia PIB-ului real, vedem aproape o sincronizare a celor 6 tari, cu nota aparte a Poloniei, care a reusit sa evite prabusirea economiei in 2009, avand o crestere pana in 2011, dupa care a revenit in plutonul unui ritm de crestere economica de 2-3% in regiune.

Raportul Moody'se subliniaza insa ca evolutia economica a acestor tari este puternic afectata de conditiile dificile din Europa de Vest, cu care tarile estice sunt puternic conectate, dar si de criza din Rusia si Ucraina.

Daca in privinta cresterii economice Romania reuseste sa ramana la nivelul tarilor vecine chiar si fara aportul bancilor, un alt indicator favorabil este cel al ratei somajului, printre cele mai reduse din regiune, in jurul a 6%, inca o data mai mica decat in Slovacia, unde este de 12% sau Ungaria, de 10%.

Moody's apreciaza ca sistemele bancare din Romania si Ungaria sunt expuse unui risc ridicat de volatilitate a cursului de schimb, din cauza ponderii ridicate a creditarii in valuta si a reducerii finantarilor din partea grupurilor-mama din strainatate ale subsidiarelor bancare locale.

[1]

Creditarea din aceste tari este afectata de procesul de dezintermediere, care dureaza de ceva ani si inca nu s-a finalizat. Vorbim aici de finantarile in valuta ale bancilor-mama si de creditele in valuta acodate clientilor, care sunt inlocuite treptat cu finantari din depozite locale si imprumuturi in monedele acestor tari.

Pe de alta parte, creditarea este afectata si de problemele pe care bancile le au cu creditele neperformante, astefel ca rentabilitatea scazuta sau chiar pierderile destul de importante le impiedica sa-si imbunatateasca volumul de noi imprumuturi.

[2]

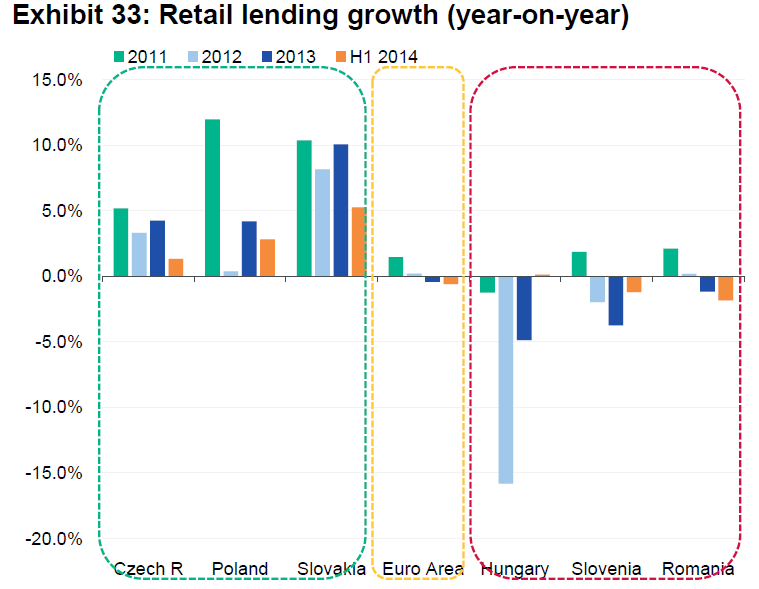

Din grafice se observa foarte clar cum creditele de retail pentru populatie au scazut in Romania in ultimii 3 ani, spre deosebire de Polonia, Cehia si Slovacia, unde ritmurile de crestere sunt destul de ridicate, de 5% sau chiar 10%.

Si creditarea companiilor a revenit pe teritoriu negativ in Romania in ultimii doi ani, dupa o crestere in 2011 si 2012, o dovada a conditiilor tot mai dificile prin care a trecut economia, reflectata si in doua trimestre descadere a PIB-ului in acest an.

Vedem acum cat de avantajate au fost Cehia sau Polonia, unde ponderea creditarii in valuta este foarte redusa in compartie cu Romania sau Ungaria. Pe de alta parte, fara aceste credite in valuta Romania nu s-ar fi putut imprumuta si dezvolta atat de rapid cum a facut-o in doar cativa ani care au precedat criza.

Dar pentru a ajunge din urma Polonia sau Cehia, iar in final tarile dezvoltate europene, economia romaneasca trebuie sa reuseasca un ritm de crestere mai mare decat aceste tari, de aceea este esential sa fie sustinuta si de cresterea creditarii.

[3]

Analiza mai arata ca sectorul bancar romanesc are unul dintre cele mai reduse rate de rentabilitate a activelor (RoA), desi marja neta a dobanzii (diferenta dintre dobanda pentru credite si cea pentru depozite) este cea mai ridicata, in jur de 3%, dar nu mult fata de Polonia sau Slovacia.