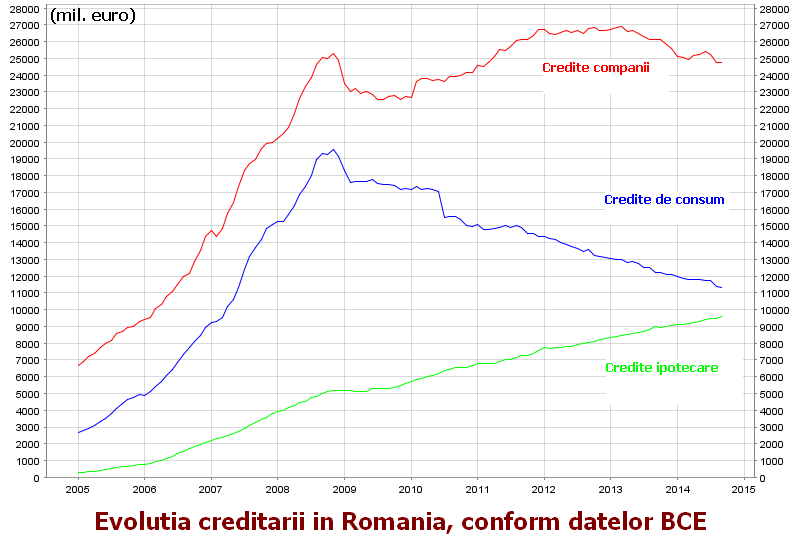

Daca ne uitam la evolutia tipului de credite din bilanturile bancilor din tarile din regiune, conform statisticilor Bancii Centrale Europene (BCE) vedem urmatoarele: In Romania creditele pentru companii au revenit la nivelul dinaintea crizei, de 25 miliarde euro, dupa o scadere puternica in 2009, de 2 miliarde euro, urmata de o crestere in 2010, 2011 si 2012, pana la 27 miliarde euro, iar apoi o noua ajustare, in 2013 si 2014.

In acelasi timp, creditele de consum s-au diminuat considerabil: de la aproape 20 de miliarde de euro la numai 11 miliarde, in timp ce creditele ipotecare au avansat de la 5 la aproape 10 miliarde euro.

In Bulgaria, vedem o imagine foarte diferita a creditarii: din volumul total de aproape 30 de miliarde de euro, peste 18 miliarde sunt credite pentru companii si numai in jur de 5 miliarde fiecare sunt creditele de consum si imobiliare. Iar creditele pentru companii au continuat sa creasca si dupa criza.

[1]

Si in Polonia creditarea companiilor a crescut constant in ultimii ani, dupa o ajustare destul de puternica in 2008, insa in aceasta tara vedem un boom neintrerupt al creditelor imobiliare, la fel ca in perioada de euforie dinaintea crizei, ceea ce arata potentialul foarte ridicat al acestor tipuri de imprumuturi. Asta in timp ce creditele de consum se afla la niveluri mult mai mici.

[2]

La fel se intampla si in Cehia, unde creditele pentru locuinte au crescut puternic dupa criza. In schimb, creditele coporate, dupa o ajustare puternica de la finalul lui 2008 acestea si-au reluat usor cresterea, insa in ultimii doi ani au din nou o tendinta descrescatoare.

[4]

La fel ca in Polonia insa, creditele de consum au o pondere semnificativ mai redusa in totalul imprumuturilor.

[3]

Si in Ungaria, creditele corporate au o pondere mult mai mare decat la noi, insa aici imprumuturile imobiliare sunt la aceleasi niveluri ca cele de consum, toate fiind in scadere.