"Pentru a putea împinge economia pe o traiectorie de creștere economică autosusținută, cred că e necesar ca băncile să direcționeze resursele disponibile pentru creditare către investiții productive, evitând împovărarea debitorilor de calitate cu costurile generate de alocările eronate din trecut", a spus ieri Mugur Isarescu, guvernatorul BNR.

Au trecut aproape 6 ani de la izbucnirea crizei si noi tot invatam din lectiile acesteia. Sau, mai bine spus, inca trebuie sa reparam greselile facute in doar 2-3 ani de euforie din perioada 2006-2008.

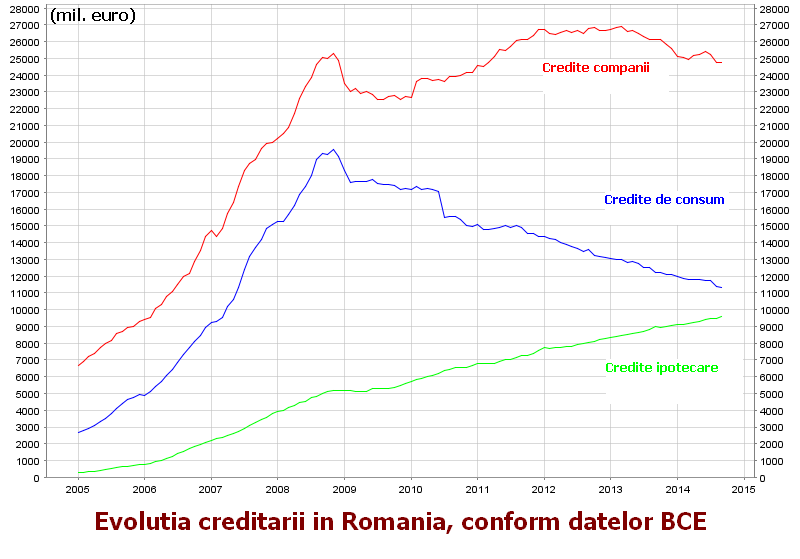

Iar una dintre cele mai mari erori a fost, intr-adevar, volumul exagerat de credite de consum obtinute de romani, in comparatie cu creditele pentru afaceri, dupa cum demonstreaza si statisticile comparative ale creditarii din cele mai importante tari din zona, realizate de Banca Centrala Europeana (BCE).

La inceputul lui 2006, creditele de consum acordate de bancile romanesti erau de doar 5 miliarde de euro, insa la finalul anului aproape s-au dublat, ajungand la 7 miliarde de euro, dupa care in 2007 au crescut din nou exponential, la 15 miliarde, ajungand la aproape 20 de miliarde in perioada de glorie de la finalul lui 2008.

In Ungaria, acelasi tip de credite s-au majorat de la 5 la 12,5 miliarde in aceeasi perioada, iar in Cehia au crescut de la numai 2,5 la 7 miliarde euro. Cele doua tari aveau asadar in total credite de consum de nici 20 de miliarde euro, cat toate cele obtinute de romani.

In Bulgaria, creditele de consum au avansat de la 2 la doar 4,5 miliarde, adica de cinci ori mai putin decat la noi. (Vezi aici datele din aceste tari)

Fireste ca populatia Romaniei, de 19 milioane de locuitori este cat a celor doua tari la un loc, dar daca ne uitam la volumul celorlalte tipuri de credite, vom vedea ca avem mai putine decat fiecare din cele doua tari: creditele pentru companii au ajuns in Romania la 25 de miliarde de euro la finalul lui 2008, fata de cele 32 de miliarde de euro din Ungaria si 35 de miliarde din Cehia.

In total, asadar, cele doua tari aveau credite corporate de 67 miliarde euro, aproape de trei ori mai multe fata de cele 25 de miliarde in Romania.

Nu mai pare surprinzatoare, in aceste conditii, aterizarea dura, dupa criza, a economiei romanesti, umflata din cauza consumului exagerat, si nevoia de ajustare fiscala puternica impreuna cu ajutorul de la FMI.

In privinta creditelor ipotecare, in Romania existau doar 5 miliarde in 2008, fata de 15 miliarde in Ungaria si 25 de miliarde in Cehia.

Ajustarea a fost puternica. Si continua

In consecinta, dupa criza, ajustarea a fost puternica: stocul de credite de consum din Romania a scazut pana la 11 miliarde euro, asadar cu aproape 9 miliarde de euro, gol umplut partial de cresterea ipotecarelor cu aproape 4 miliarde euro, pana aproape de nivelul creditelor de consum.

Aceasta schimbare masiva in structura creditelor a avut drept consecinta o reducere a volumului total de imprumuturi. Creditarea este afectata, in acelasi timp, si de reducerea volumului de credite in valuta, ca urmare a masurilor prudentiale ale BNR si a celor administrative impuse prin Programul Prima Casa, ce se acorda doar in lei, precum si de procesul de curatare a portofoliilor bancilor de creditele neperformante.

Doar in Romania si Ungaria creditarea este negativa

Consecinta: doar in Romania si Ungaria, tari care au mari probleme cu creditele in valuta, volumul de imprumuturi acordate de banci este in scadere, in timp ce in toate celelalte mari tari din regiune, respectiv Bulgaria, Polonia si Cehia, bancile au continuat sa-si majoreze volumul de finantari pentru companii, dar si credite ipotecare.

[1]

In Bulgaria, creditele acordate de banci populatiei si firmelor, exclusiv guvernului, au avansat, in ultimii 5 ani si jumatate, de la izbucnirea crizei la finalul lui 2008 si pana in august 2014, cu 3,5 miliarde euro, de la 25 la 28,5 miliarde euro, arata datele Bancii Centrale Europene (vezi graficele).

[2]

In Polonia, volumul de imprumuturi a sporit in aceeasi perioada cu aproape 7 miliarde de euro, de la 150 de miliarde la inceputul lui 2009 la aproape 220 de miliarde in august 2014.

[3]

In Cehia, creditele bancare pentru firme si populatie au avansat de la varful de 77,5 miliarde euro inregistrat la finalul lui 2008, la 80 de miliarde in prezent, asadar cu 2,5 miliarde euro mai mult. Daca luam in calcul cresterea de la inceputul lui 2009, dupa scaderea puternica, in urma crizei, pana la 67,5 miliarde euro, atunci cresterea este de 10 miliarde euro.

[4]

Pe cand in Romania, soldul creditelor este de 48 miliarde euro, cu 2 miliarde de euro sub nivelul inregistrat la finalul lui 2008, de 50 de miliarde de euro, arata datele BCE. Creditarea in tara noastra a avut, de fapt, un parcurs tip fierastrau, cu scadere in 2009, urmatata de o crestere in 2010 si 2011, dupa care a urmat o scadere continua in ultimii 2 ani si jumatate.

[5]

In Ungaria, in schimb, situatia este si mai dezastruoasa: creditarea a scazut de la aproape 70 de miliarde de euro la finalul lui 2008 la 46 de miliarde in prezent, asadar cu 24 miliarde euro, sub nivelul din 2007. O ajustare enorma, cu consecinte greu de cuantificat, insa cu siguranta ca o buna parte din aceste credite au fost inregistrate ca pierderi de catre banci, impotriva carora guvernul Orban a adoptat o serie de masuri neortodoxe in ultimii ani.

Trebuie sa tinem cont de faptul ca statisticile prezentate de bancile centrale cu privire la evolutia creditarii se refera la stocul de credite din bilanturile bancilor, asadar nu reflecta volumul de credite noi. Iar in conditiile unor masuri drastice de curatare a bilanturilor bancilor de neperformante sau de reajustare a valorii creditelor, acestea pot provoca o scadere substantiala a valorii imprumuturilor din bilanturile bancilor, mai mare decat volumele noi de credite.

Cu alte cuvinte, in stocul total de credite se regasesc si creditele neperformante, iar odata ce acestea sunt scoase in afara bilanturilor in vederea recuperarii, inclusiv prin vanzarea catre fonduri de investitii sau firme de recuperare, stocul total de credite scade. Si cum Romania se afla campioana si la creditele neperformante, acestea afecteaza mai puternic bilantul total de imprumuturi.

In aceste conditii, cand la noi ajustarea bilanturilor bancilor este mult mai drastica decat in alte tari, afectand creditarea, nu ar fi cazul ca Mugur Isarescu sa stimuleze procesul de acordare de noi imprumuturi, in loc sa sustina ideea unei cresteri moderate a creditarii din resurse interne, asa cum a facut in discursul de ieri?