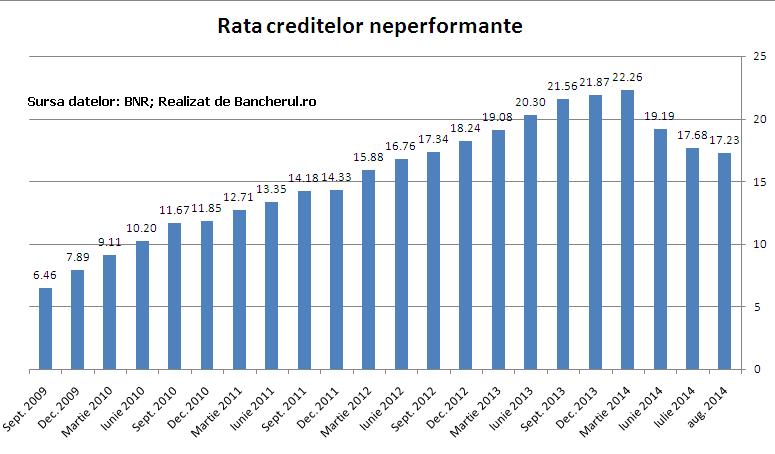

Rata creditelor neperformante din sectorul bancar a scazut in august, pentru a sasea luna consecutiv, la 17,23%, dupa varful atins in februarie, de 22,52%, arata datele publicate ieri de BNR. Tedinta de reducere a indicatorului volumului de neperformante nu inseamna ca romanii isi platesc mai usor ratele la banci, ci este o consecinta a unor masuri impuse de BNR si de BCE de curatire a portofoliilor bancilor, prin scoaterea neperformantelor in afara bilanturilor (write-off) in perspectiva aderarii sectorului bancar romanesc la Uniunea Bancara.

Indicatorul s-a imbunatatit si in urma schimbarii, incepand in luna mai, a modului de calcul al neperformantelor utilizat de BNR, care include atat bancile care utilizeaza abordarea standard in evaluarea riscului de credit, cat si pe cele care folosesc modele interne de rating, neincluse anterior in calculul indicatorului de neperformanta.

Studiu Deloitte: rata creditelor neperformante va scadea la doar 16% in 2016

Cu toate acestea, rata creditelor neperformante din Romania va ramane cea mai ridicata din Europa Centrala si de Est, cu exceptia Bulgariei si Croatiei, si in urmatorii doi ani, arata o analiza a firmei de consultanta Deloitte.

Astfel, de la un nivel de 22% atins la inceputul acestui an, rata neperformantelor este de asteptat sa scada la 18% la finalul acestui an si la 16% in 2016.

In Ungaria, rata neperformantelor urmeaza sa scada de la 16% in 2013 la 14,4% in 2016, fiind posibila chiar o reducere mai mare in urma infiintarii unei agentii de administrare a creantelor bancare, un fel de AVAB.

In Slovenia, transferul neperformantelor din banci catre o astfel de agentie (Bad Asset Management Company) a dus la reducerea ratei neperformantelor de la 19,9% la 14,9% la finalul anului trecut, urmand ca indicatorul sa coboare la 14,5% in 2014 si 13,2% in 2016.

In Bulgaria, in urma intrarii in faliment a celei de-a patra banci locale, CCB, in primavara acestui an, NPL ratio a urcat de la 17% in 2013 la 18,7% in acest an, insa este de asteptat sa se reduca la 17% in 2016.

In Croatia, din cauza perspectivelor slabe ale economiei, este de asteptat ca NPL ratio sa continue sa creasca, de la 16,1% in 2013 la un varf de 19,4% in 2015 iar ulterior la 18,8% in 2016.

Bancile romanesti au cel mai mare cost al riscului

In ceea ce priveste costul riscului pentru bancile romanesti, Deloitte se asteapta la o imbunatatire semnificativa in urmatorii doi ani: de la 4,1% in acest an la 2,8% in 2015 si 2,4% in 2016.

[1]

Cu toate acestea, sectorul bancar romanesc, dupa cum se vede si din grafic, va ramane cu cele mai mari costuri dintre tarile din regiune, mai mari chiar si decat Ungaria, unde stim cate pierderi trebuie sa suporte bancile in urma masurilor impuse de autoritati cu privire la taxa bancara si conversia creditelor din franci in moneda nationala, forintul.

La ritmul de creditare, pe ultimul loc dupa Ungaria

In privinta volumului de noi credite insa, Romania este vazuta mai bine decat Ungaria: creditarea bancara se va reintoarce pe teritoriu pozitiv de anul viitor, cu o crestere estimata la 2,3%, fata de numai 0,4% in Ungaria, dar dupa ce tara vecina a avut o reducere abrupta a volumului de imprumuturi, de 6,7% in acest an, fata de numai 0,2% la noi.

[2]

Cu toate acestea, ritmul de creditare din sectorul bancar romanesc ramane in urma Bulgariei, cu o crestere de 3,4% in 2015, si cu mult mai redus fata de tarile mai dezvoltate din regiune: 7% in Polonia, 6,4% in Cehia, 7,6% in Slovacia.

Cost/income ratio, in crestere

In privinta profitabilitatii bancilor romanesti, masurata din perspectiva raportului dintre costuri si venituri (cost/income ratio), Deloitte anticipeaza ca se va inrautati in urmatorii doi ani, de la 55,75% in 2013 si 57,2% in 2014 urmand a creste la 59,9% in 2016.

Asta pentru ca desi bancile romanesti vor continua sa-si diminueze costurile, profiturile sectorului bancar se vor eroda in continuare din cauza reducerii veniturilor din dobanzi, a caror nivel continua sa scada.

[3]

Comparativ cu alte tari din regiune, indicatorul costuri/venituri din sectorul bancar romanesc este mai bun decat in Ungaria, unde este de asteptat sa creasca la 69,1% in 2016, in principal din cauza masurilor autoritatilor privind conversia creditelor din valuta in forinti.

In comparatie cu bancile din Bulgaria insa, bancile romanesti sunt mai putin performante, sectorul bancar din sudul Dunarii avand un cost/income ratio mai bun, de 51,6% in 2016, fata de 59,9% in Romania.

In tarile mai dezvoltate din nordul regiunii, indicatorul este mult mai bun: 49,9% in Polonia in 2016, in scadere fata de 51,9% in 2014, si 41,7% in Cehia in 2016, fata de 42,3% in 2014 (vezi tabelul).