Mugur Isarescu, guvernatorul BNR, a recunoscut ca a subevaluat impactul transmiterii crizei globale in Romania prin intermediul canalului financiar. Cu alte cuvinte, nu s-a asteptat ca investitorii straini sa-si retraga masiv capitalurile volatile din tara si nici bancile straine sa-si reduca finantarile intr-o asemenea masura cum inca o fac, determinandu-l sa se planga si acum ca acest proces de dezintermediere este principala cauza a creditarii reduse.

Si totusi, Isarescu se dovedeste, in prezent, cel mai hotarat sustinator al aderarii Romaniei la zona euro, adica pentru trecerea la moneda euro, in acelasi timp cu integrarea sectorului bancar in Uniunea Bancara europeana. Si bine face, pentru ca doar in acest fel vom putea sa aplicam lectiile invatate din aceasta criza, pentru a evita impactul negativ al unui sistem bancar dominat de bancile straine, dupa cum releva si un studiu publicat zilele trecute de Banca Europeana de Reconstructie si Dezvoltare (BERD).

Sudiul BERD arata ca bancile straine care au invadat Romania si restul Estului Europei dupa caderea zidului Berlinului in 1990 au avut cu siguranta un rol benefic in dezvoltarea economiilor locale, prin creditarea populatiei si firmelor.

Problema este ca aceleasi banci ne-au transmis socul financiar al crizei globale izbucnite in 2009, retragandu-si finantarile si amplificand astfel recesiunea economica. Care sunt lectiile invatate din aceasta experienta pentru a preveni probleme asemanatoare pe viitor?

Studiul BERD privind beneficiile si riscurile extinderii bancilor in instrainatate (global banking) se arata ca desi potentialul destabilizator al bancilor globale a fost bine inteles inainte de criza din 2008-2009, magnitudinea impactului in cazul subsidiarelor bancilor de importanta sistemica a fost subapreciat. A alta lectie a crizei este ca stuctura de finantare a bancilor, in special utilizarea resurselor imprumutate de pe piata financiara pe termen scurt, influenteaza creditarea la fel de mult ca structura actionariatului.

Care sunt costurile si beneficiile integrării bancare transfrontaliere si cum s-a schimbat echilibrul între cele două dupa criza financiara globala? Această întrebare nu este doar de interes academic, ci este relevanta si pentru deciziile autoritatilor dintr-o arie extinsa de tari care si-au deschis sectoarele bancare investitorilor străini în ultimele trei decenii. Printre ele, si Romania, fireste.

Procesul de globalizare financiara în această perioadă a dus la un grad ridicat al ponderii bancilor straine in intreaga lume. Astfel, Spania si Portugalia s-au dezvoltat puternic in America Latina, datorita puternicelor legaturi culturale si comerciale. Bancile din Nigeria si Africa de Sud au creat retele pan-africane în timp ce multe din activele bancare din Noua Zeelandă sunt

detinute în prezent de către institutiile financiare din Australia.

Insa integrarea bancara a avansat, probabil, cele mai mult intre vestul si estul Europei.

După căderea Zidului Berlinului, bancile vest-europene au cumpărat băncile de stat din fostele tari comuniste si au deschis noi filiale si unitati bancare în Europa emergentă.

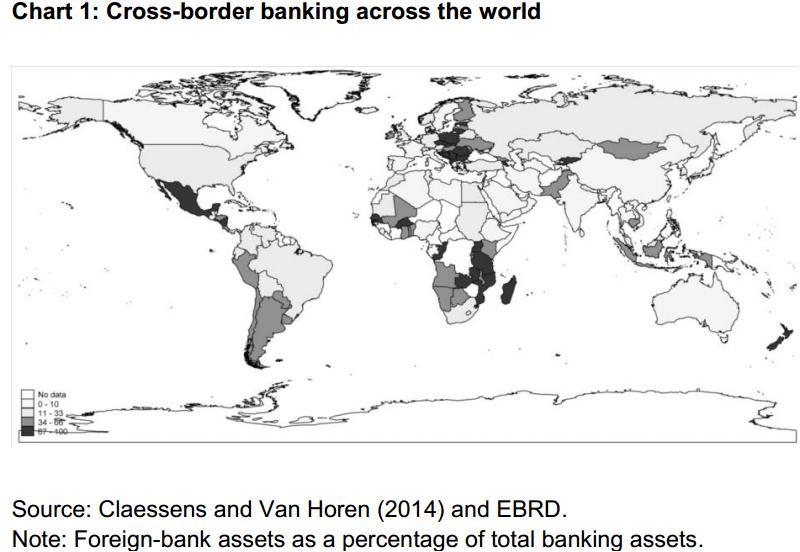

Graficul de alaturi arata ca in cele mai multe tari europene emergente, o pondere între 67% si 100% din totalul activelor bancare au ajuns în mâini străine. Bănci cu piete interne saturate au fost atrase de aceasta regiune in special datorită potentialului de dezvoltare a serviciilor financiare cu marje de castig ridicate.

Efectele benefice si dezavantajele bankingului global

Datele empirice disponibile înainte de criza din 2008-09 au aratat ca exista atat efecte benefice, cat si negative, ale bankingului global:

1. Imbunătăteste disponibilitatea creditarii în pietele emergente si eficientizeaza acordarea creditelor, desi firmele mici pot beneficia mai putin de pe urma acestui fenomen (cel putin pe termen scurt)

2. Poate exacerba ciclurile de afaceri si de credit, în special în cazul în care băncile-mamă sunt în mare parte din aceeasi tară de origine

3. Reduce impactul economic al unei crizei financiare locale

4. Creste vulnerabilitatea unei tări la socurile externe.

Recenta criza din Europa subliniază necesitatea de a reevalua si eventual chiar de a ajusta rolul pe care-l joaca băncile multinationale in pietele emergente. Băncile multinationale joacă de obicei un rol pozitiv în aceste economii, facilitand accesul populatiei si firmelor la servicii financiare eficiente.

Un aspect-cheie care ramane totusi de clarificat atat de catre autoritatile locale cat si de reglementarori este cum se poate profita de beneficiile integrarii bancare minimizand in acelasi timp "pagubele colaterale" sub forma expunerilor la socurilor externe. Socuri care au determinat bancile multinationale sa-si reduca puternic expunerile si creditarea catre subsidiarele locale.

O parte a răspunsului consta într-o treptată reechilibrare a structurii de finantare a unora dintre subsidiarele băncilor multinationale cu un grad ridicat de îndatorare spre sursele de finantare locale. Acest lucru va reduce nevoia bancilor de a se împrumuta din străinătate, de pe pietele financiare externe sau prin intermediul pietelor de capital din tarile bancilor-mama, In acest fel, subsidiarele bancilor straine vor juca un rol mai redus in transmiterea socurlor financiare externe.

Rămâne de vazut insa care este mixul optim intre finantarea locala si cea externa, având în vedere că o dependenta totala de finantarea locală presupune costuri pentru economiile locale, sub forma finantarilor mai reduse si mai scumpe pentru firmele locale.

O a doua parte a ajustării ar putea să vină din partea autaritatilor de reglementare, intrucat este nevoie de mai multe masuri pentru coordoanrea supravegherii bancilor si reglementarea la nivel transfrontalier.

In Europa emergentă este importanta nu doar imbunatatirea supravegherii coordonate in cadrul Uniunii Bancare din zona euro, ci si intre supraveghetorii bancilor-mama si cei ai subsidiarelor locale care inca sunt in afara zonei euro.

Vezi in CLUBUL BANCHERILOR studiul BERD