Riscul unui derapaj în 2015 de la criteriul Maastricht privind deficitul bugetar (3%) inclusiv de la obiectivul bugetar pe termen mediu (MTO) sunt acum destul de mari, în special după decizia guvernului, insuficient fundamentată economic, de reducere a contribuțiilor sociale la angajator cu 5% începând din ultimul trimestru al anului curent, apreciaza economistul BCR, Dumitru Dulgheru, intr-un raport.

Conform datelor Ministerului Finantelor, deficitul bugetar s-a dublat in luna iunie, ajungand la 0,5% din PIB, insa continua sa fie cu mult sub pragul de 2,2% stabilit pentru acest an in acordul cu FMI si UE.

Economistul BCR considera ca aceste riscuri sunt legate de contextul geopolitic tensionat si de apropierea alegerilor, pe scena politica romaneasca observandu-se deja primele framantari.

Acestea sunt si riscurile pe care BNR le-ar putea lua in calcul atunci cand va decide daca mai relaxeaza sau nu politica monetara, intrucat indicatorii macroeconomici (inflatia mica, incetinirea cresterii economice si creditarea redusa) ar justifica o astfel de decizie.

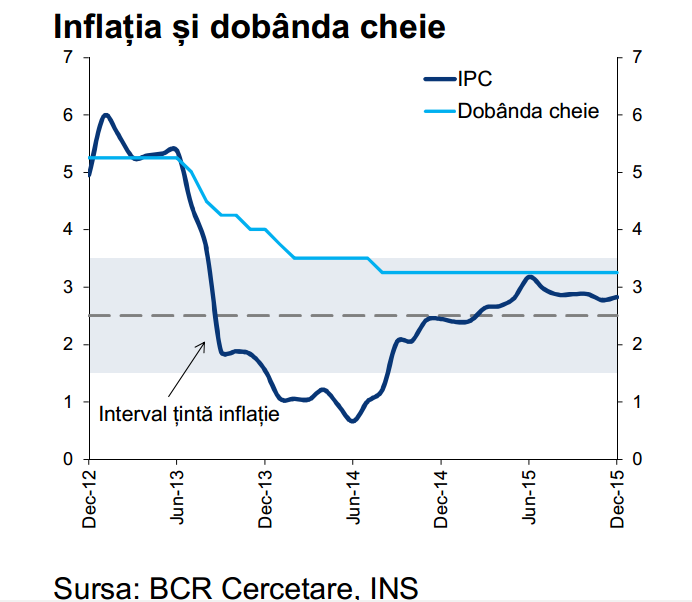

Economistul BCR apreciaza ca inflatia aflata la minime istorice si perspectiva unei incetiniri a cresterii economice pe fondul unei creditari slabe sugereaza posibilitatea continuarii relaxarii politicii monetare, astfel ca este de asteptat ca BNR sa reduca dobanda cheie cu inca un sfert de punct, la 3,25% in trimestrul 3 (ramane de vazut cand, pentru ca BNR are doua sedinte de politica monetara in urmatorul trimestru: in 4 august si in 30 septembrie).

Dumitru Dulgheru considera ca o noua reducere a dobanzii de politica monetara ar putea avea ca efect o consolidare a dobânzilor de pe piața monetară la niveluri apropiate de cele actuale, permițând în același timp dobânzii cheie să-și reia măcar în parte rolul de semnal (coridorul de ±3pp în jurul dobânzii cheie este larg, însă oferă spațiu de manevră băncii centrale din punct de vedere al limitării volatilității cursului de schimb).

Inflatia la un nou minim istoric: 0,7%

Inflația anuală a atins in iunie un nou minim istoric, de 0,7%, în timp ce inflația CORE 2 ajustată – utilizată frecvent de banca centrală – se situa pentru a noua lună consecutiv în teritoriu negativ, se mai precizeaza in raportul economic al BCR.

Atât factori interni, cât și externi se află la baza încetinirii prețurilor în România. Pe partea internă, România a rămas deocamdată prizoniera deficitului de cerere agregată, iar din punct de vedere extern s-a resimțit din plin efectul prețurilor mici de la nivel European (România este un importator important de bunuri alimentare de bază din Uniunea Europeană).

Semnalele transmise de economia românească sunt mixte. Cererea internă nu și-a revenit pe deplin, cel puțin atât timp cât investițiile nu dau semne de revenire. Acestea au continuat să genereze contribuții negative la PIB în ultimele șase trimestre, inclusiv în trimestrul I a.c.

Consumul privat este într-o formă mai bună, dar trendul ascendent trebuie să confirme în continuare, mai ales după un an slab cum a fost 2013 (efectul de bază a fost unul pozitiv).

Salariul real a pășit mai ferm în teritoriu pozitiv, dar aceasta a fost mai ales apanajul inflației mici, și nu a creșterii nominale.

Transmisia politicii monetare este slaba

Transmisia politicii monetare este slabă, iar excesul de lichiditate – remarcat prin deviația negativă accentuată a tuturor dobânzilor din piața monetară de la nivelul dobânzii cheie – nu a susținut reducerea dobânzilor în lei la creditul privat (aceasta a fost una marginală la creditele în lei acordate companiilor sau persoanelor fizice în perioada martie-mai).

Dinamica creditului neguvernamental a rămas astfel una negativă și, până prezent, creditul în lei nu a crescut destul de rapid pentru a contracara reculului celui în valută, se mai arata in raportul BCR.