Cat de greu se schimba „naravul” unor banci in a-si pacali potentialii clienti cu dobanzi la credite mai mici decat cele normale! Chiar si dupa o criza in care am vazut cu totii, cei care au avut ochi sa vada, cat de paguboasa poate fi aceasta strategie de comunicare si marketing, atat pentru clienti, cat si pentru banci si pentru public in general.

Cateva banci mari au anuntat recent promotii la creditele de nevoi personale in lei, intrecandu-se in a afisa dobanzi cat mai mici, in contextul in care „taticul” Mugur Isarescu le certase recent ca nu au scazut suficient de mult costurile imprumuturilor, in timp ce la depozite au exagerat.

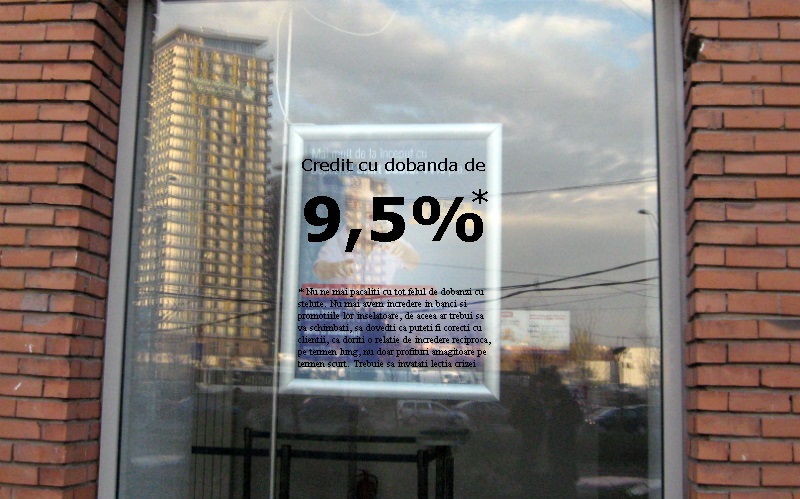

Cum a pacalit BRD ziaristii

Dupa ce BCR si Banca Transilvania au anuntat ca acorda promotional, pana la finalul anului, credite cu dobanzi mai mici, a venit si randul BRD, care a emis un comunicat in acest sens. In acesta se arata ca este vorba de o promotie cu dobanda fixa de 6,5%, care scade cu 10% pentru clientii care isi incaseaza salariul la banca. In paragraful urmator al comunicatului se spune: „Dobanda anuala efectiva propusa de BRD in cadrul promotiei este de 13,23%”, dupa care se pune o steluta care duce, in subsolul comunicatului, la un exemplu de calcul al ratei unui credit de 15.000 de lei, cu veniturile incasate la BRD.

Ziarele si site-urile financiare au inteles din acest comunicat ca dobanda nominala al creditului BRD este de 6,5%, iar DAE (Dobanda Anuala Efectiva), care arata costul total al creditelor, adica dobanda nominala plus comisioane, este de 13,23% (Conso.ro) sau chiar 13,1% (Ziarul Financiar).

De fapt, DAE de 13,23% este valabila doar pentru creditele acordate celor care-si incaseaza salariul la BRD, care au o reducere de dobanda de 10%, dupa cum ne-au precizat reprezentantii bancii.

Iar DAE in cazul creditelor standard, cu dobanda de 6,5%, pentru clientii care nu au salariul la BRD, se ridica la 14%.

Nu ar fi fost firesc si corect pentru BRD, fata de clienti si mai ales fata de sine, sa arate DAE atat pentru dobanda cu reducere de 10% cat si pentru cea standard? Ar fi evitat astfel scrierea acestui articol, dar mai ales senzatia pe care o incearca cineva care, vanzand in comunicate si reclame o dobanda de 13%, afla atunci cand merge la banca ca de fapt este vorba de 14%.

"Cel mai ieftin credit" al Bancii Transilvania ar fi trebuit sa aiba steluta

La randul sau, Banca Transilvania nu s-a dovedit deloc corecta cu publicul atunci cand a anuntat, recent, ca are „cel mai ieftin credit de nevoi personale de pe piata”.

Acest „cel mai ieftin credit”, cu o dobanda fixa de 9,7% si DAE de 10,17%, este acordat insa doar celor care-si incaseaza salariul la banca, asadar aceeasi stratagema ca in cazul BRD.

Dobanda standard, valabila pentru clientii noi, este cu un punct mai mare, de 10,7%, iar DAE ajunge la 11,75%, nefiind deloc cea mai ieftina in acest caz, existand banci, precum Volksbank sau Carpatica, cu dobanzi mai mici la creditele standard de acelasi tip.

Banca ar fi trebuit, asadar, sa precizeze ca "cel mai ieftin credit" este valabil doar pentru cei care vireaza salariul in contul bancii.

Dobanda de 10% la BCR este valabila, de asemenea, doar daca aduci salariul la banca

Si BCR a anuntat zilele trecute o promotie la creditele de nevoi personale, cu dobanzi la fel de mici, in jur de 10%, dar care, la fel, sunt valabile doar pentru clientii care-si incaseaza salariul la banca (riscurile de nerambursare fiind mai mici).

Mai mult, spre deosebire de celelalte banci, dobanzile mici ale BCR sunt diferentiate si in functie de profilul de risc al clientilor stabilit in urma scoringului, astfel ca pot ajunge, de fapt, pana la 17,9% pe an.

In comunicatul de presa, BCR ofera un exemplu de calcul cu dobanda de 10% si DAE de 11,95%, precizand ca acestea se stabilesc „in functie de vechimea si continuitatea in munca, comportamentul de plata, incasarea salariului, pensiei intr-un cont la BCR”.

La fel ca BRD si Transilvania, nici BCR nu precizeaza in comunicat care este dobanda pentru clientii standard, informatie pe care o gasim doar in lista de de dobanzi de pe site-ul bancii, unde DAE pentru clientii standard este calculata ca fiind de 12,77% in cazul unui credit de 15.000 de lei pe 5 ani.

Cum ar trebui sa se schimbe bancile

Ne intrebam cat de eficienta din perspectiva vanzarilor este aceasta tactica detul de ieftina a oamenilor de la comunicare si marketing din cadrul bancilor, de a incerca sa-si atraga clienti cu dobanzi mici, dar care sunt valabile doar in anumite conditii si doar pentru unii.

Oare si-au pus acestia intrebarea daca nu cumva, in ziua de astazi, publicul, care manifesta o aversiune destul de mare fata de banci, dupa cate s-au intamplat, mai poate fi pacalit cu astfel de „povesti” de adormit copii? Daca nu cumva oamenii se asteapta de la banci sa devina mai corecte cu ei, asa cum ar fi firesc?

Dar sa ne punem in pielea bancherilor si sa ne inchipuim ce gandesc ei despre aceasta situatie: „Cum as putea eu sa-mi promovez creditul, asa cum ar vrea cei de la Bancherul.ro si GhiseulBancar.ro? Sa spun in comunicat si reclame ca dobanda e de 15%, iar cu litere mici, care abia se vad, undeva jos, ca pentru clientii care vin cu salariul la banca si cei cu scoring bun, avem si dobanzi de 10%? Ha! Pai cine o sa mai vina atunci sa ia credit de la mine? Mai ales ca altii isi promoveaza dobanzi mult mai mici. Daca ei ar fi in locul nostru, cu target de a vinde atatea sute de credite in aceasta luna, nu ar mai face ceea ce scriu, ci tot ca noi”.

Daca acesti bancheri gandesc astfel, inseamna ca, intr-adevar, nu au invatat nimic din criza. Nu au invatat, mai ales, ca un client inselat sau abuzat, de pe urma caruia s-a profitat pe termen scurt, pentru atingerea unui target, va provoca ulterior pierderi mai mari decat castigurile initiale.

Si nu au invatat ca oamenii apreciaza mai mult corectitudinea si modestia decat reclamele bombastice si mincinoase. Incercati asa, si vedeti daca nu cumva veti atrage mai multi clienti valorosi.

Ce scriam in august 2007 despre creditele cu dobanzi inselatoare

Aceste recente promotii inselatoare ale bancilor ne-au amintit de ce se intampla in Romania in perioada de efervescenta a creditarii, din 2007 si 2008, cand, la fel, bancile se intreceau in promotii cu dobanzi cat mai mici, dar care, mai inselatoare decat acum, erau valabile doar in primele luni sau in primii ani ai creditului.

Este vorba de creditele cu asa-numita dobanda introductorie, care a provocat ulterior probleme atat de mari clientilor, din cauza crizei, incat consecintele se vedem si acum, manifestate inclusiv prin procese in justitie.

Iata ce scria GhiseulBancar.ro, o publicatie dedicata educatiei financiare, inca de la infiintare, in 03 august 2007:

Capcanele creditelor "avantajoase"

Competitia pe piata bancara devine tot mai acerba, in ciuda impresiei ca piata creditelor, depozitelor, cardurilor si altor servicii bancare pare a fi ajuns la o oarecare saturatie. Cu toate acestea, continua sa apara tot mai multe sedii de banci iar analistii prevad o dezvoltare tot mai puternica a pietei bancare si in urmatorii ani, pe masura ce prosperitatea romanilor creste de la an la an. Ceea ce inseamna ca, odata cu cresterea salariilor, tot mai multi romani vor putea contracta un credit, mai cu seama pentru cumpararea unei case, dar vor avea si rezerve de bani pentru economii.

Romania este considerata o piata imensa pentru vanzarea produselor bancare, motiv pentru care nu doar bancile mari, ci si cele mici sau cele straine, incep sa se dezvolte tot mai mult si sa devina tot mai agresive. In consecinta, oferta de servicii bancare creste impresionant, dar in aceeasi masura apar tot mai multe capcane in care pot cadea clientii bancilor.

Prima dintre aceste capcane prin care putem fi pacaliti atunci cand obtinem un credit sunt costurile ascunse. Acestea sunt reprezentate in special de taxele si comisioanele aditionale aferente unui credit, a caror suma poate sa depaseasca uneori chiar si rata dobanzii. Drept dovada sta valoarea Dobanzii Anuale Efective (DAE), pe care abia o deslusim, in paranteze si cu litere de nedescifrat, la valori duble fata de dobanda nominala, de dimensiuni de zeci de ori mai mari, cu care bancile isi fac reclama.

Odata cu scaderea dobanzii BNR si a celor de pe piata bancara, precum si ca urmare a concurentei tot mai mari, bancile au fost nevoite sa scada semnificativ dobanzile la credite, vazandu-se astfel in fata reducerii profiturilor. Pentru a evita acest lucru, bancile au compensat prin majorarea comisioanelor aferente unui credit, mult mai greu de sesizat de catre clienti, sau chiar prin introducerea unor comisioane noi, mai mici ca valoare, insa aplicabile lunar, ceea ce face ca valoarea anuala sa fie mult mai mare.

In ultima vreme, bancile au inceput sa adopte o noua modalitate, extrem de agresiva, de a-si vinde creditele, copiata din sistemul bancar american. Este vorba de dobanda introductorie, o dobanda extrem de mica, cu mult sub media sistemului bancar, dar care este valabila numai in primele luni sau in primii ani de creditare. Pe de o parte, aceasta dobanda ii ajuta pe cei venituri mici, care pot astfel sa obtina credite mult mai mari, intrucat valoarea sumei ce o poate imprumuta banca depinde si de costul creditului.

Pe de alta parte insa, riscul unui astfel de credit este destul de mare. Mai ales ca bancile nu-si informeaza clientii despre pericol. Atunci cand lanseaza un nou credit de acest tip, bancile anunta doar dobanda fixa valabila in primul an, care a ajuns in ultima vreme chiar si la cinci procente pe an, multumindu-se sa precizeze doar ca incepand cu al doilea an, dobanda devine variabila si se va calcula conform unor indicatori precum BUBOR sau EURIBOR.

Ce inseamna asta? Care va fi valoarea dobanzii din urmatorul an? Ramane o enigma pentru multi clienti. Acestia se vor trezi ulterior ca vor avea de platit dobanzi cu patru, cinci puncte mai mare decat in prezent, adica dublu, ceea ce inseamna ca si rata lunara pentru rambursare creditului se va dubla. Caz in care nu numai ca nimeni nu va fi fericit, dar care ar putea duce la drama incapacitatii de plata a clientului sau chiar la probleme ale sistemului bancar, la fel cum s-a intamplat in Statele Unite, cand astfel de credite au afectat serios functionarea unor banci iar autoritatile de supraveghere au fost nevoite sa ia masuri. (Autor: Vasile COMAN)