Creșterea creditarii este lenta în România, se arata intr-o analiza publicata in raportul de tara al FMI. (Vezi raportul in Fisiere). Principalii factori ai acestui fenomen sunt problemele băncilor-mamă din strainatate și schimbările în strategiile de finanțare a subsidiarelor locale. Creditarea a fost impiedicata si de alti factori de partea ofertei, precum bilanturile afectate ale bancilor locale si inasprirea normelor de creditare și de supraveghere, alături de cererea de credit slaba.

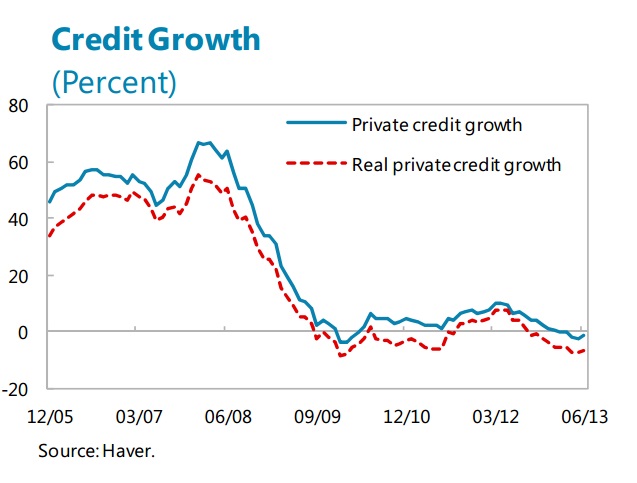

Creșterea creditului privat a fost lentă dupa izbucnirea crizei, iar recent a intrat pe teritoriu negativ, se mai arata in analiza FMI. Imprumuturile pentru sectorul privat au scăzut cu 2% în termeni reali (creștere de 15% în termeni nominali) între trimestrul 3 2008 și trimestrul 4 2011, iar ulterior a scăzut într-un ritm rapid de 7% (creștere nominala de 0,5%) pana in iunie 2013.

Acest declin recent al creditarii coincide cu reducerea finanțarilor băncilor-mamă. Până la sfârșitul anului 2011, creșterea slaba a creditului a reflectat partial schimbarea în compoziție a activelor băncilor, dinspre împrumutul privat spre titlurile de stat.

Deși finanțarea de la bancile-mama scăzut cu 10% în euro în această perioadă, injecțiile solide de capital si creșterea depozitelor cu 27% au sustinut un avans de 23% în totalul activelor brute ale sectorului bancar.

Insa incepand cu mijlocul lui 2012, activele bancare au început să scadă, deoarece creșterea creditarii interne nu a mai fost compensata de finantarea din strainatate, care a scăzut cu 24% intre ultimul trimestru din 2011 si iulie 2013.

Alți factori de oferta au jucat de asemenea un rol important în impiedicarea creșterii creditului

Perspective slabe de creștere economica, inclusiv din cauza întârzierilor în implementarea reformelor structurale, au redus apetitul de creditare, iar odata cu prelungirea crizei, alti factori au contribuit la franarea creditarii: standarde mai stricte ale creditarii cerințelor de supraveghere, precum si situatia tot mai precara a bilanțurilor băncilor, ca urmare a stocului tot mai mare a creditelor neperformante.

Cererea de credite a scăzut, in ciuda dobanzilor mai mici

Deși ratele dobânzilor au scăzut treptat, de la maximele atinse in momentul izbucnirii crizei, bilanțurile sectorului privat au fost afectate din cauza indatorarii semnificative a populatiei si companiilor si scaderii valorilor garantiilor. Firmele mici și mijlocii (IMM-uri) continuă să se confrunte cu dificultati din cauza poverii datoriilor mari, după cum reiese din nivelul mare al creditelor neperformante.

În cazul populatiei, ponderea datoriilor raportata la averea neta a crescut de peste două ori între 2007 și 2011, in timp ce valoarea activelor imobiliare a scăzut.

Depozitele populației au crescut, dar ramane o asimetrie considerabila a valutelor între active și pasive, se mai precizeaza in analiza FMI.