Studiu: Costul unui credit conteaza acum mai mult decat suma maxima ce se poate obtine de la banca |

Autor: Bancherul.ro

2012-10-31 17:25 |

|

Costul unui credit nou contractat sau refinantat conteaza acum mai mult decat suma maxima ce o pot imprumuta, apreciaza clientii bancilor, potrivit unui sondaj comandat de Banca Romaneasca.

Costul unui credit nou contractat sau refinantat conteaza acum mai mult decat suma maxima ce o pot imprumuta, apreciaza clientii bancilor, potrivit unui sondaj comandat de Banca Romaneasca.

Vedem astfel o schimbare de comportament fata de perioada dinaintea crizei, cand cei mai multi romani intrebau mai intai la banca ce suma maxima pot obtine.

Conform sondajului, principalele criterii luate în calcul în alegerea creditului de consum au fost costul (32,9%), rapiditatea de acordare (22,56%), suma maximă accesibilă (20,98%) şi banca sau instituţia finanţatoare (19,94%).

În decizia de refinanţare a creditului cel mai mult cântăreşte criteriul costurilor mici (55.19%), urmat de suma suplimentară primită (13,44%).

42% dintre romani platesc rate la credite de consum

Aproximativ 42% dintre români plătesc în prezent rate la un credit de consum, iar dintre aceştia o treime şi-au refinanţat deja creditul iniţial. Şi dintre cei care nu au luat până acum această decizie mulţi iau în calcul soluţia refinanţării, potrivit unui comunicat al Bancii Romanesti.

1 din 5 români care au în prezent un credit de consum se gândeşte la refinanţarea acestuia în perioada următoare, iar peste 30% spun că dacă ar avea nevoie urgent de o sumă suplimentară de bani ar apela la această variantă, arată un studiu iVox, comandat de Banca Românească.

Principalele avantaje ale refinanţării unui împrumut bancar sunt costurile mai mici şi accesul la dobânzi mai avantajoase decât în momentul în care a fost contractat creditul, cred aproximativ 45% din respondenţi, iar cel mai important criteriu care ar conta în cazul alegerii unui credit de refinanţare ar fi costul (peste 55%).

„Refinanţarea unui credit de consum a devenit o soluţie pentru mulţi români care doresc să-şi reducă efortul de rambursare la creditele deja contractate şi care au nevoie şi de o sumă suplimentară de bani. Creditele de refinanţare fără garanţii ipotecare sunt principalele produse vizate, chiar dacă acest lucru se traduce prin sume mai mici obţinute. Studiul comandat de noi arată că, pentru majoritatea clienţilor, perioada convenabilă de returnare în cazul unei refinanţări este de 3-5 ani“, a declarat Dan Grigoriu, Director Retail Banca Românească.

Cei mai mulţi respondenţi au declarat că în cazul unei refinanţări ar avea nevoie de o sumă cuprinsă între 1.000 şi 10.000 lei (42,67%) peste valoarea cumulată a creditelor refinanţate, 18,73% au indicat o sumă între 10.000 şi 20.000 de lei, 8,97% consideră că o sumă cuprinsă între 30.000 şi 40.000 lei ar fi cea potrivită, iar 7,45% declară că ar avea nevoie de o sumă mai mică de 1.000 de lei.

La sondajul realizat online în perioada 1-30 septembrie au participat peste 8.600 de respondenţi.

Costul conteaza mai mult decat suma maxima

Dintre cei care au contractat un credit în ultimii ani, o treime l-au folosit pentru o investiţie în renovarea casei sau pentru achiziţia de mobilier (32,5%), în timp ce un sfert (24,98%) pentru a-şi cumpăra obiecte de valoare precum electronicele sau electrocasnicele. Aproximativ 18% dintre respondenţii care deţin un credit l-au contractat pentru a-şi acoperi cheltuielile curente. Majoritatea (93%) l-au luat de la o bancă şi doar 7% de la o instituţie financiară nebancară, iar principalele criterii luate în calcul în alegerea creditului de consum au fost costul (32,9%), rapiditatea de acordare (22,56%), suma maximă accesibilă (20,98%) şi banca sau instituţia finanţatoare (19,94%).

Pentru 80% dintre respondenţi, banca a fost principala sursă de informare atunci când au decis să acceseze un credit şi doar 9,6% s-au interesat de oferte de credit la cunoscuţi şi prieteni. Contextul economic i-a făcut pe foarte mulţi români (38,1%) să declare că ar evita orice nou împrumut dacă ar avea nevoie de o sumă suplimentară de bani, în timp ce 30,63% dintre cei care deţin un credit spun că şi-ar refinanţa actualul împrumut.

Refinanţare fără garanţii

Unul din cinci români care au accesat deja un credit de consum se gândeşte la o refinanţare a acestuia în perioada următoare. 23% dintre respondenţi nu sunt hotărâţi în acest sens, iar 58% susţin că nu intenţionează să-şi refinanţeze creditul pe care îl au. Pentru 83% dintre ei ar fi mai avantajoasă o refinanţare fără garanţii ipotecare, chiar dacă acest lucru însemnă sume mai mici, iar 9% ar alege varianta cu garanţii.

Dintre cei care doresc să-şi refinanţeze creditul pe care îl deţin, mai bine de două treimi cred că vor apela la această variantă în următorul an: 27% se gândesc să apeleze la o refinanţare în următoarele 6-12 luni, 21% în 3-6 luni şi 18,48% până în trei luni.

Principalele avantaje percepute în ceea ce priveşte refinanţarea unui credit de consum sunt costurile mai mici şi accesul la dobânzi mai avantajoase decât în momentul în care a fost contractat creditul(45%), obţinerea unei sume suplimentare de bani (28%) şi o singură rată, plătită la un singur ghişeu (28%).

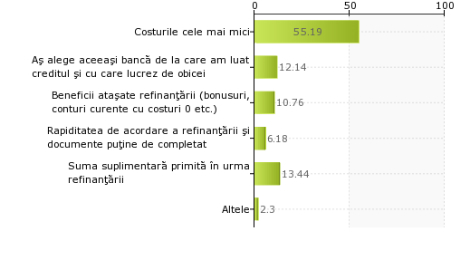

În decizia de refinanţare a creditului cel mai mult cântăreşte criteriul costurilor mici (55.19%), urmat de suma suplimentară primită (13,44%). 12,14 % din respondenţi ar rămâne oricum fideli aceleiaşi bănci de la care au şi creditul, iar pentru unu din zece respondenţi cele mai importante beneficiile ataşate refinanţării ar fi bonusurile, conturile curente cu costuri 0 etc.. Rapiditatea de acordare a refinanţării şi documente puţine de completat au fost considerate principal criteriu doar de 6,18%.

Două treimi dintre cei care nu au un împrumut vor un credit de consum în urmatorul an

Din categoria persoanelor care nu au încă un credit de consum, mai bine de jumătate (53%) se gândesc la posibilitatea de a apela la bancă pentru o finanţare. Aproape două treimi dintre ei (64,86%) iau în calcul accesarea unui credit de consum în urmatorul an. Peste jumătate dintre respondenţii care nu au contractat un împrumut până acum (62%) consideră că în cazul unui credit de consum, ar fi mai avantajoasă varianta cu sume mai mici dar fără a oferi garanţii ipotecare.

Principalele criterii ce ar conta în decizia de contractare a unui credit sunt reprezentate de costurile cele mai mici (54,25%), beneficiile ataşate creditului - bonusuri, conturi curente cu costuri 0 etc. (17,19%), lipsa garanţiilor cerute de bancă (13,31%), suma acordată (8,22%), rapiditatea de acordare (4,44%) şi documentele puţine de completat (2,58%).

|

|